Inflaatio on yksi seuratuimmista talousmittareista maailmassa.

Keskuspankit tekevät siitä ennusteita. Media raportoi siitä kuukausittain. Poliitikot käyttävät sitä argumenttina lähes kaikessa talouspolitiikassa.

Silti yksi asia jää lähes aina keskustelun ulkopuolelle:

Kuinka hyvin inflaatiota oikeasti pystytään ennustamaan?

Makrotaloudessa ennusteet esitetään lähes aina yksittäisinä lukuina:

“Inflaatio on ensi vuonna 2,1 %.”

Mutta todellisuudessa inflaatio ei ole deterministinen luku. Se on stokastinen prosessi, johon vaikuttavat esimerkiksi:

energiamarkkinat

geopoliittiset shokit

rahapolitiikka

odotukset

talouden rakenteelliset muutokset

Siksi tässä sarjassa lähestyn inflaatiota todennäköisyysjakaumana, en yksittäisenä lukuna.

Aian ennen kuin aloitetaan rakentamaan malleja, tulee ymmärtää data. Tämä ensimmäinen osa keskittyy siihen. Toisessa osassa mennään varsinaisiin malleihin.

Data: Eurostatin HICP-indeksi

Inflaatiota mitataan monella tavalla. Tässä sarjassa käytän HICP-indeksiä (Harmonised Index of Consumer Prices), joka on EU:n harmonisoitu kuluttajahintaindeksi.Datan lähde on Eurostat, jonka datat ovat saatavissa avoimen rajapinnan kautta. Tämä mahdollistaa toistettavan analyysin ja sen päivittämisen myös tulevalla datalla.

Eurostatin taulukoissa on useita indeksiperustoja (esimerkiksi 2005=100 ja 2015=100). Valitsen 2015=100 -indeksin, joka on nykyinen standardi. Samalla rajaan analyysin Suomeen ja kokonaisinflaatioon (COICOP-luokka CP0).

Aikarakenne: kuukausisarja

Makrodata on lähes aina aikarivimuotoista, joten rakennan analyysin tsibble-rakenteen päälle.

Tässä vaiheessa on tärkeää huomioida yksi yksityiskohta: vaikka päivämäärä näyttää Date-muotoiselta, data on todellisuudessa kuukausisarja. Siksi muutan indeksin eksplisiittisesti kuukausitasolle.

Muunnos inflaatioksi

HICP on indeksisarja. Inflaatio lasketaan yleensä vuosimuutoksena, eli kuinka paljon hinnat ovat muuttuneet verrattuna samaan kuukauteen vuotta aiemmin.

Tässä vaiheessa meillä on analyysiin valmis aikarivi:

kuukausidata

vuosimuutos prosentteina

yli 25 vuoden historia

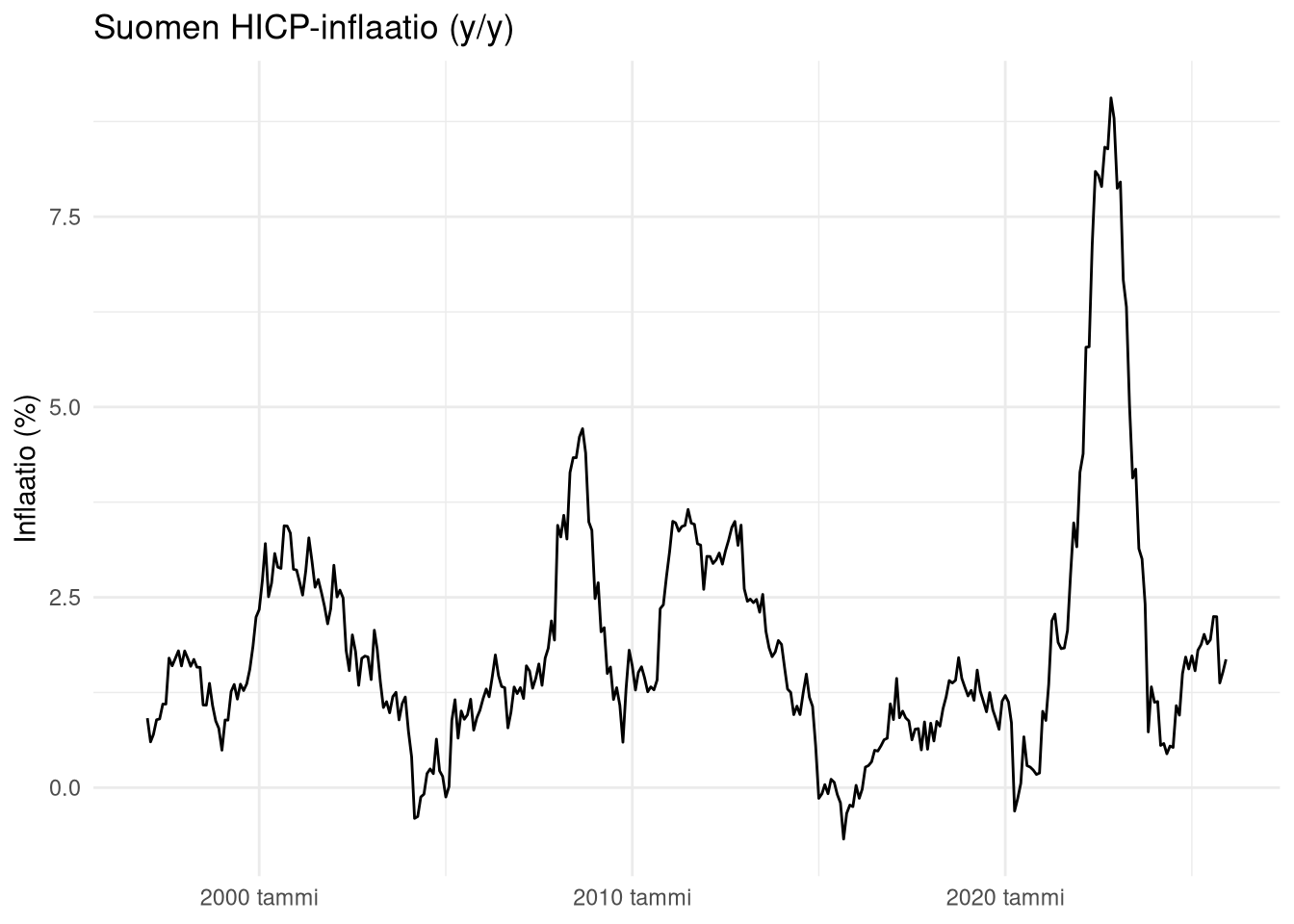

Suomen inflaatio 1997–2025

Ensimmäinen askel on katsoa, miltä inflaatio näyttää pitkällä aikavälillä.

Pitkä aikahistoria paljastaa useita selkeitä jaksoja:

2000–2007: suhteellisen vakaa inflaatio

2008–2009: finanssikriisin vaikutus

2010-luku: matala inflaatio Euroopassa

2020: pandemian aiheuttama talousshokki

2022: energiakriisi ja inflaatiopiikki

Erityisesti vuoden 2022 inflaatiohuippu on makrotaloudessa poikkeuksellinen tapahtuma. Tällaiset shokit tekevät ennustamisesta vaikeaa.

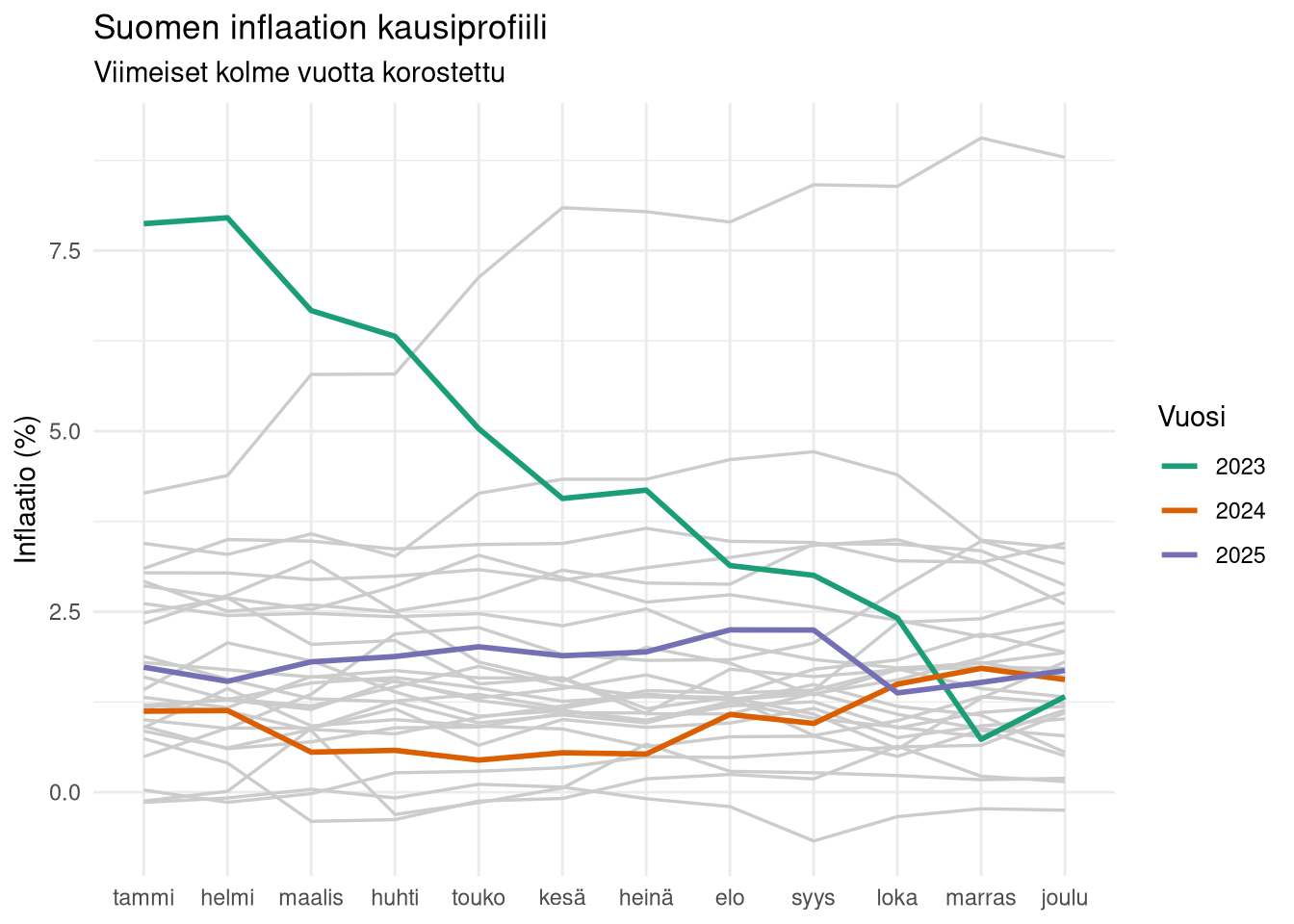

Inflaation kausivaihtelu

Vaikka käytän vuosimuutosta, inflaatiossa voi silti esiintyä kausivaihtelua.

Tätä voidaan tarkastella season plot -kuvaajalla.

# A tibble: 1 × 2

kpss_stat kpss_pvalue

<dbl> <dbl>

1 0.246 0.1Season plot näyttää, miten inflaatio käyttäytyy eri kuukausina eri vuosina.

Makrotaloudessa tämä voi paljastaa esimerkiksi:

energiahintojen talvikausivaihtelun

veromuutosten vaikutukset

kulutuskausien vaikutuksen hintatasoon

Samalla voidaan nähdä, kuinka poikkeuksellinen vuosi 2022 oli suhteessa aikaisempaan historiaan.

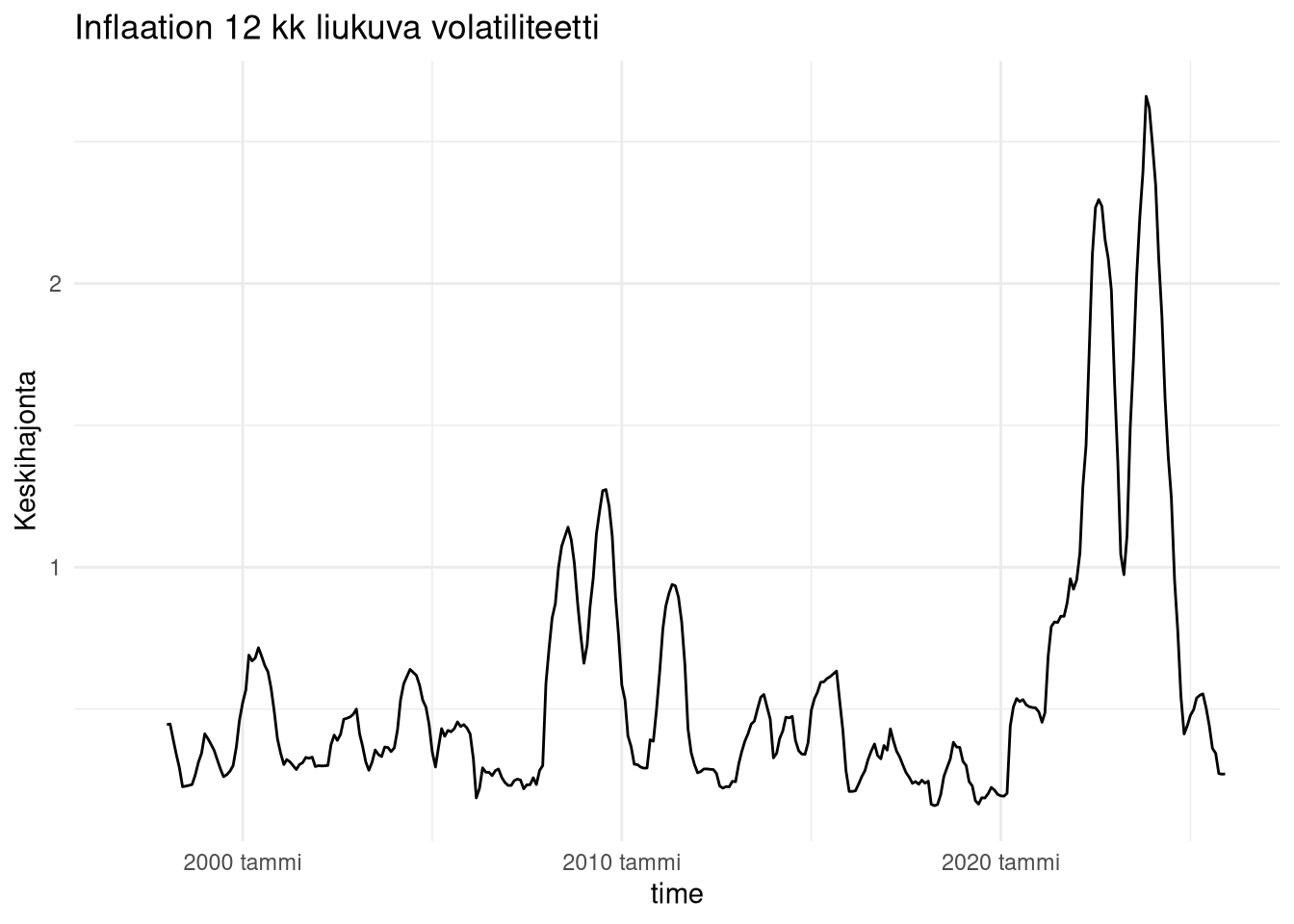

Inflaation volatiliteetti

Inflaation keskiarvo kertoo vain osan tarinaa. Yhtä tärkeää on ymmärtää volatiliteetti, eli kuinka paljon inflaatio vaihtelee.

Tarkastellaan 12 kuukauden liukuvaa keskihajontaa.

Tuloksesta näkyy selvästi, että inflaation volatiliteetti ei ole vakio.

Erityisesti vuoden 2022 jälkeen volatiliteetti kasvaa selvästi.

Tämä on tärkeä havainto mallinnuksen kannalta.

Monet perinteiset aikarivimallit olettavat vakion volatiliteetin, mikä voi johtaa liian optimistisiin ennusteisiin kriisiaikoina.

Bayesilainen lähestymistapa mahdollistaa epävarmuuden eksplisiittisen mallintamisen.

Mitä “hyvä ennuste” tarkoittaa?

Ennen kuin rakennan yhtään mallia, täytyy määritellä arviointikriteerit.

Hyvä ennuste ei ole vain tarkka piste-ennuste.

Hyvä ennuste on myös:

kalibroitu (todennäköisyydet vastaavat toteumaa)

realistinen epävarmuuden suhteen

robusti talousshokeille

Siksi tässä sarjassa käytetään arviointiin proper scoring ruleja, kuten CRPS- ja log score -mittareita.

Ne arvioivat koko ennustejakaumaa, eivät vain yhtä pistettä.

Seuraavassa osassa rakennetaan ensimmäiset ennustemallit. Analyysi aloitetaan tarkoituksella yksinkertaisista baseline-malleista:

random walk

ARIMA

Makrotaloudessa nämä mallit toimivat usein yllättävän vahvoina vertailukohtina.

Vasta tämän jälkeen rakennetaan bayesilainen aikarivimalli brms-paketilla, jonka avulla inflaation ennusteet voidaan esittää täysinä todennäköisyysjakaumina.

Keskeinen kysymys pysyy samana:

Kuinka hyvin inflaatiota on ylipäätään mahdollista ennustaa?

Se selviää sarjan seuraavissa osissa.

Kaipaatko analyysiä tai onko sinulla projekti, jonka haluat toteuttaa? Ota yhteyttä kristian.vepsalainen@proton.me . Olen käytettävissäsi.