| (1) | |

|---|---|

| b_Intercept | 0.05 |

| [-0.15, 0.25] | |

| b_t | 0.00 |

| [-0.00, 0.00] | |

| b_lag1 | 0.97 |

| [0.95, 1.00] | |

| sigma | 0.38 |

| [0.35, 0.41] | |

| Num.Obs. | 347 |

| R2 | 0.944 |

| R2 Adj. | 0.943 |

| ELPD | -160.0 |

| ELPD s.e. | 21.4 |

| LOOIC | 320.0 |

| LOOIC s.e. | 42.8 |

| WAIC | 320.1 |

| RMSE | 0.38 |

Inflaatio ei ole piste-ennuste

Edellisessä osassa rakennettiin kaksi baseline-mallia: random walk ja ARIMA. Näiden avulla osoitettiin, että inflaation ennustaminen on yllättävän vaikeaa.

Tämä johtaa keskeiseen ongelmaan:

Piste-ennuste ei kerro riittävästi.

Kun inflaatiosta esitetään arvio kuten,

“Inflaatio on ensi vuonna 2,1 %”,

jätetään kertomatta olennaisin osa:

- Kuinka epävarma ennuste on?

- Kuinka leveä jakauma on?

- Kuinka todennäköisiä äärimmäiset skenaariot ovat?

Makrotaloudessa nämä kysymykset ovat usein tärkeämpiä kuin itse piste-ennuste.

Tässä osassa inflaatiota mallinnetaan todennäköisyysjakaumana, ei yksittäisenä lukuna.

Makrotaloudessa ennusteita ei käytetä vain akateemiseen tarkasteluun. Niitä käytetään päätöksenteossa, jossa virheillä on kustannuksia.

Rahapolitiikassa liian matala inflaatioennuste voi johtaa liian kevyeseen politiikkaan. Liian korkea ennuste voi johtaa tarpeettoman kiristävään politiikkaan.

Tällaisessa tilanteessa ei riitä tietää, mikä on ennusteen odotusarvo. Tarvitaan arvio siitä, kuinka todennäköisiä erilaiset skenaariot ovat.

Bayesilainen ennustejakauma mahdollistaa riskien eksplisiittisen arvioinnin.

Miksi bayesilainen malli?

Bayesilainen lähestymistapa mahdollistaa suoraan epävarmuuden mallintamisen.

Sen sijaan, että estimoitaisiin yksi “paras” parametriarvo, estimoidaan parametrien jakauma. Tämä johtaa luonnollisesti ennustejakaumaan.

Tämä on erityisen tärkeää makrotaloudessa, jossa:

- prosessit eivät ole stabiileja

- shokit ovat yleisiä

- epävarmuus muuttuu ajan myötä

Mallinnus toteutetaan paketilla :contentReferenceoaicite:0, joka perustuu Stanin MCMC-estimointiin.

Mallin rakenne

Mallissa inflaation oletetaan riippuvan sen aikaisemmasta arvosta sekä hitaasti muuttuvasta trendikomponentista.

Mallin perusmuoto on:

\(y_t = \alpha + \beta t + \phi y_{t-1} + \epsilon_t\)

missä

- $y_t $ on inflaatio ajanhetkellä t

- \(t\) kuvaa pitkän aikavälin kehitystä

- \(y_{t-1}\) vastaa inflaation inertiaa

- \(\epsilon_t\) on satunnainen häiriötermi

Makrotaloudessa inflaatiolla on usein voimakas persistenssi. Tämä tarkoittaa, että korkea inflaatio seuraa usein korkeaa inflaatiota.

Autoregressiivinen komponentti mahdollistaa tämän dynamiikan mallintamisen.

Bayesilaisessa kehyksessä mallin parametreille määritellään priorijakaumat, jotka regularisoivat estimaatteja ja estävät epästabiileja ratkaisuja pienissä otoksissa.

Datan valmistelu

Aikamuuttuja \(t\) mahdollistaa trendin mallintamisen. Lag-muuttuja mahdollistaa autoregressiivisen rakenteen.

Mallin estimointi

Mallin estimointi

Mallissa:

trendi \((t)\) captureoi pitkän aikavälin kehitystä

lag-term \((lag1)\) captureoi inertiaa

\(\sigma\) kuvaa epävarmuutta

Posteriorijakauma

Bayesilaisen mallin tuloksena ei saada yksittäisiä parametreja, vaan posteriorijakauma jokaiselle parametrille.

Tämä tarkoittaa, että mallin epävarmuus on eksplisiittisesti mukana analyysissä.

Erityisen kiinnostava parametri on autoregressiivinen kerroin.

Estimaatti on lähellä arvoa yksi, mikä viittaa vahvaan persistenssiin inflaatiossa. Tämä tarkoittaa, että inflaatio käyttäytyy osittain kuin random walk -prosessi.

Tämä havainto on linjassa makrotaloustieteen kirjallisuuden kanssa, jossa inflaation on usein havaittu sisältävän voimakkaan hitaasti muuttuvan komponentin.

Toisin sanoen:

inflaatio ei palaudu nopeasti pitkän aikavälin keskiarvoon.

Tämä tekee ennustamisesta haastavaa.

Ennustejakauma

Bayesilainen malli tuottaa jokaiselle ajankohdalle ennustejakauman, ei pelkkää pistettä.

Ennustejakauma sisältää informaatiota, jota piste-ennuste ei tarjoa.

Esimerkiksi voidaan arvioida:

- todennäköisyys, että inflaatio ylittää 3 %

- todennäköisyys, että inflaatio laskee alle 1 %

- kuinka nopeasti epävarmuus kasvaa ennustehorisontin kasvaessa

Tämä on keskeistä päätöksenteossa, jossa riskit ovat usein epäsymmetrisiä.

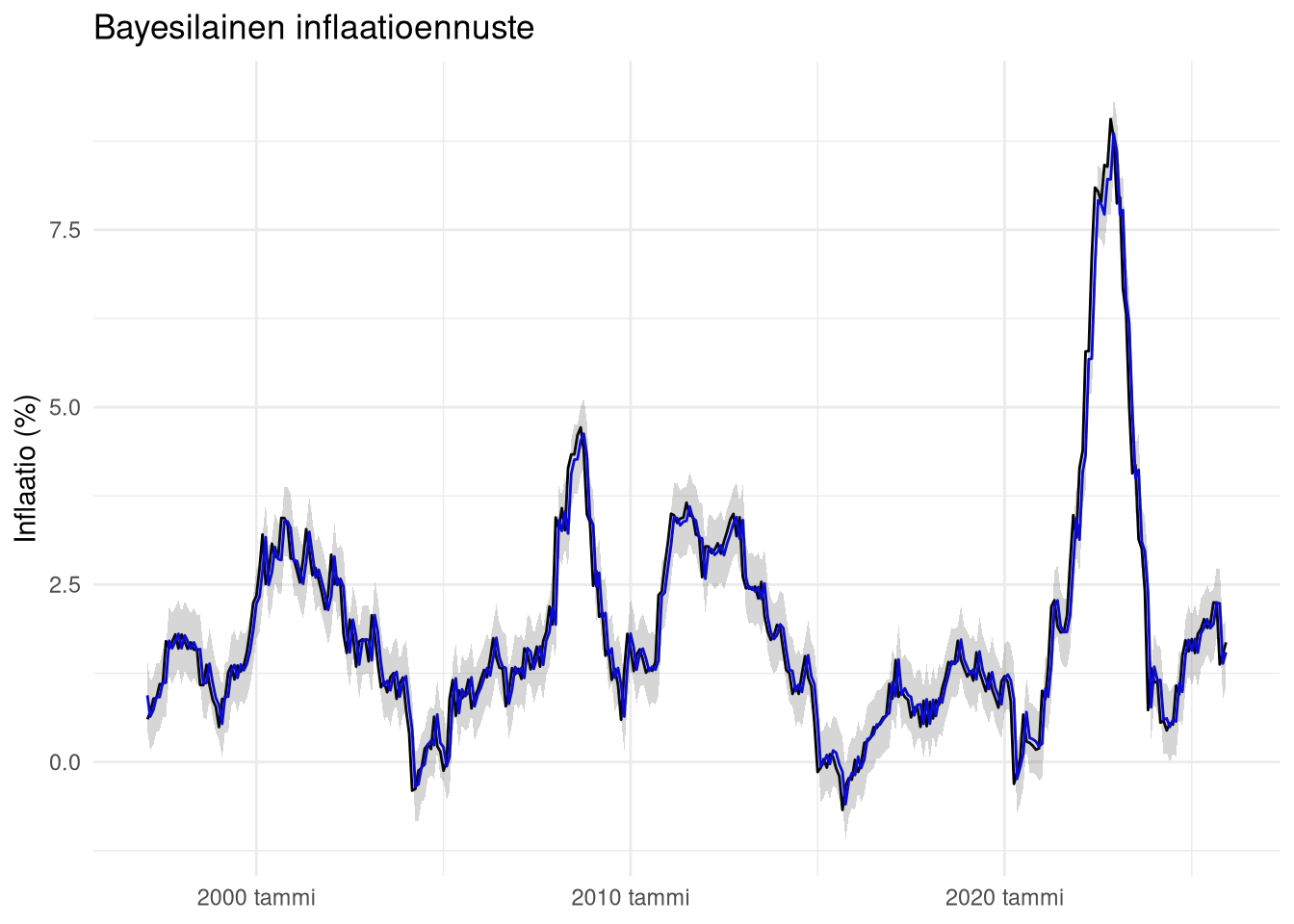

Ennusteen visualisointi

Kuvassa:

musta viiva = toteutunut inflaatio

sininen viiva = odotusarvo

varjostus = epävarmuus

Tämä on keskeinen ero perinteisiin malleihin.

Inflaatio esitetään nyt jakaumana.

Seuraavaksi

Seuraavassa osassa siirrytään arviointiin.

Bayesilaisen mallin ennusteita verrataan baseline-malleihin käyttäen: * CRPS

log score

kalibraatiokäyriä

Keskeinen kysymys on edelleen sama:

Onko bayesilainen malli oikeasti parempi – vai vain monimutkaisempi?

Kaipaatko analyysiä tai onko sinulla projekti, jonka haluat toteuttaa? Ota yhteyttä kristian.vepsalainen@proton.me . Olen käytettävissäsi.