[1mindexed[0m [32m0B[0m in [36m 0s[0m, [32m0B/s[0m

[1mindexed[0m [32m1.00TB[0m in [36m 0s[0m, [32m7.41TB/s[0m

[1] 104Kansantaloustieteen peruslaki on yksinkertainen. Jos jostain on pulaa, hinta nousee. Jos työvoimasta on pulaa, palkkojen pitäisi nousta.

Osissa 2 ja 3 osoitimme, että kohtaanto-ongelma on ammatti- ja aluekohtainen. Tässä osassa testaamme saman ilmiön talousteoreettisesti: nousevatko palkat siellä, missä väitetään olevan työvoimapulaa?

Keskeinen tulos: palkkojen nimellinen kasvu on ollut maltillista avoimien työpaikkojen noususta huolimatta. Tämä viittaa joko (a) palkkajäykkyyksiin tai (b) siihen, että raportoitu “työvoimapula” ei ole yhtä voimakas kuin keskustelussa annetaan ymmärtää.

Maailma on jakauma. Myös palkkojen ja työvoiman kysynnän välinen yhteys on jakauma — eikä sen keskiarvo kerro koko tarinaa.

Phillips-käyrä on talouden empiirisistä säännönmukaisuuksista kuuluisin. Alkuperäisessä muodossaan (Phillips 1958) se kuvaa palkkojen muutoksen ja työttömyyden käänteistä suhdetta: matala työttömyys → nopea palkkakasvu.

Modernissa muotoilussa palkkakasvu \(\Delta w\) riippuu:

\[ \Delta w_t = \alpha + \beta_1 \cdot \text{V/U}_t + \beta_2 \cdot \pi^e_t + \varepsilon_t \]

missä:

Jos \(\beta_1\) on merkittävästi positiivinen ja tilastollisesti merkitsevä, palkat reagoivat työvoiman kysyntään. Jos \(\beta_1 \approx 0\), palkat ovat jäykkiä.

[1mindexed[0m [32m0B[0m in [36m 0s[0m, [32m0B/s[0m

[1mindexed[0m [32m1.00TB[0m in [36m 0s[0m, [32m7.41TB/s[0m

[1] 104

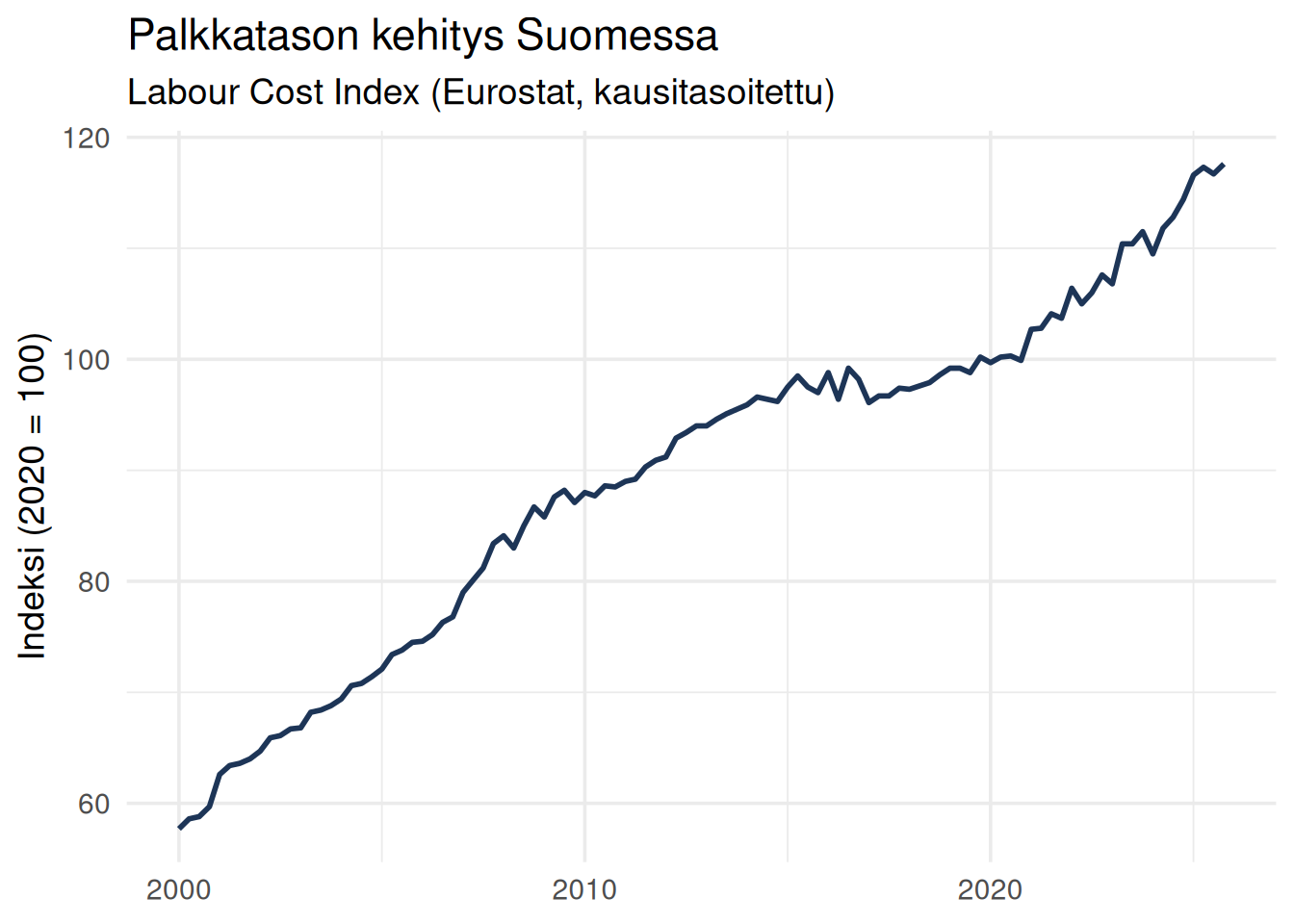

Palkat ovat nousseet tasaisesti, mutta maltillisesti. Seuraavaksi katsotaan, onko kasvu ollut nopeampaa juuri silloin, kun työvoimapulasta on puhuttu eniten.

[1mindexed[0m [32m0B[0m in [36m 0s[0m, [32m0B/s[0m

[1mindexed[0m [32m1.00TB[0m in [36m 0s[0m, [32m21.64TB/s[0m

[1mindexed[0m [32m0B[0m in [36m 0s[0m, [32m0B/s[0m

[1mindexed[0m [32m1.00TB[0m in [36m 0s[0m, [32m38.67TB/s[0m

[1mindexed[0m [32m0B[0m in [36m 0s[0m, [32m0B/s[0m

[1mindexed[0m [32m18.48MB[0m in [36m 0s[0m, [32m86.15MB/s[0m

[1mindexed[0m [32m18.61MB[0m in [36m 0s[0m, [32m86.49MB/s[0m

[1mindexed[0m [32m18.74MB[0m in [36m 0s[0m, [32m86.76MB/s[0m

[1mindexed[0m [32m18.87MB[0m in [36m 0s[0m, [32m87.05MB/s[0m

[1mindexed[0m [32m19.01MB[0m in [36m 0s[0m, [32m87.32MB/s[0m

[1mindexed[0m [32m19.14MB[0m in [36m 0s[0m, [32m87.54MB/s[0m

[1mindexed[0m [32m19.27MB[0m in [36m 0s[0m, [32m87.78MB/s[0m

[1mindexed[0m [32m19.40MB[0m in [36m 0s[0m, [32m88.04MB/s[0m

[1mindexed[0m [32m19.53MB[0m in [36m 0s[0m, [32m88.32MB/s[0m

[1mindexed[0m [32m19.66MB[0m in [36m 0s[0m, [32m88.57MB/s[0m

[1mindexed[0m [32m19.79MB[0m in [36m 0s[0m, [32m88.84MB/s[0m

[1mindexed[0m [32m19.92MB[0m in [36m 0s[0m, [32m89.07MB/s[0m

[1mindexed[0m [32m20.05MB[0m in [36m 0s[0m, [32m89.32MB/s[0m

[1mindexed[0m [32m20.18MB[0m in [36m 0s[0m, [32m89.61MB/s[0m

[1mindexed[0m [32m20.32MB[0m in [36m 0s[0m, [32m89.85MB/s[0m

[1mindexed[0m [32m20.45MB[0m in [36m 0s[0m, [32m90.08MB/s[0m

[1mindexed[0m [32m20.58MB[0m in [36m 0s[0m, [32m90.28MB/s[0m

[1mindexed[0m [32m20.71MB[0m in [36m 0s[0m, [32m90.53MB/s[0m

[1mindexed[0m [32m20.84MB[0m in [36m 0s[0m, [32m90.74MB/s[0m

[1mindexed[0m [32m20.97MB[0m in [36m 0s[0m, [32m91.00MB/s[0m

[1mindexed[0m [32m21.10MB[0m in [36m 0s[0m, [32m91.26MB/s[0m

[1mindexed[0m [32m21.23MB[0m in [36m 0s[0m, [32m91.40MB/s[0m

[1mindexed[0m [32m21.36MB[0m in [36m 0s[0m, [32m91.59MB/s[0m

[1mindexed[0m [32m21.50MB[0m in [36m 0s[0m, [32m91.75MB/s[0m

[1mindexed[0m [32m21.63MB[0m in [36m 0s[0m, [32m92.02MB/s[0m

[1mindexed[0m [32m21.76MB[0m in [36m 0s[0m, [32m92.25MB/s[0m

[1mindexed[0m [32m21.89MB[0m in [36m 0s[0m, [32m92.49MB/s[0m

[1mindexed[0m [32m22.02MB[0m in [36m 0s[0m, [32m92.73MB/s[0m

[1mindexed[0m [32m22.15MB[0m in [36m 0s[0m, [32m92.96MB/s[0m

[1mindexed[0m [32m22.28MB[0m in [36m 0s[0m, [32m93.22MB/s[0m

[1mindexed[0m [32m22.41MB[0m in [36m 0s[0m, [32m93.40MB/s[0m

[1mindexed[0m [32m22.54MB[0m in [36m 0s[0m, [32m93.59MB/s[0m

[1mindexed[0m [32m22.68MB[0m in [36m 0s[0m, [32m93.75MB/s[0m

[1mindexed[0m [32m22.81MB[0m in [36m 0s[0m, [32m93.80MB/s[0m

[1mindexed[0m [32m22.94MB[0m in [36m 0s[0m, [32m93.98MB/s[0m

[1mindexed[0m [32m23.07MB[0m in [36m 0s[0m, [32m94.20MB/s[0m

[1mindexed[0m [32m23.20MB[0m in [36m 0s[0m, [32m94.36MB/s[0m

[1mindexed[0m [32m23.33MB[0m in [36m 0s[0m, [32m94.58MB/s[0m

[1mindexed[0m [32m23.46MB[0m in [36m 0s[0m, [32m94.70MB/s[0m

[1mindexed[0m [32m23.59MB[0m in [36m 0s[0m, [32m94.88MB/s[0m

[1mindexed[0m [32m23.72MB[0m in [36m 0s[0m, [32m95.07MB/s[0m

[1mindexed[0m [32m23.85MB[0m in [36m 0s[0m, [32m95.30MB/s[0m

[1mindexed[0m [32m23.99MB[0m in [36m 0s[0m, [32m95.50MB/s[0m

[1mindexed[0m [32m24.12MB[0m in [36m 0s[0m, [32m95.66MB/s[0m

[1mindexed[0m [32m24.25MB[0m in [36m 0s[0m, [32m95.87MB/s[0m

[1mindexed[0m [32m24.38MB[0m in [36m 0s[0m, [32m96.06MB/s[0m

[1mindexed[0m [32m24.51MB[0m in [36m 0s[0m, [32m96.22MB/s[0m

[1mindexed[0m [32m24.64MB[0m in [36m 0s[0m, [32m96.43MB/s[0m

[1mindexed[0m [32m24.77MB[0m in [36m 0s[0m, [32m96.67MB/s[0m

[1mindexed[0m [32m24.90MB[0m in [36m 0s[0m, [32m96.92MB/s[0m

[1mindexed[0m [32m25.03MB[0m in [36m 0s[0m, [32m97.15MB/s[0m

[1mindexed[0m [32m25.17MB[0m in [36m 0s[0m, [32m97.38MB/s[0m

[1mindexed[0m [32m25.30MB[0m in [36m 0s[0m, [32m97.61MB/s[0m

[1mindexed[0m [32m25.43MB[0m in [36m 0s[0m, [32m97.80MB/s[0m

[1mindexed[0m [32m25.56MB[0m in [36m 0s[0m, [32m97.96MB/s[0m

[1mindexed[0m [32m25.69MB[0m in [36m 0s[0m, [32m98.17MB/s[0m

[1mindexed[0m [32m25.82MB[0m in [36m 0s[0m, [32m98.39MB/s[0m

[1mindexed[0m [32m25.95MB[0m in [36m 0s[0m, [32m98.62MB/s[0m

[1mindexed[0m [32m26.08MB[0m in [36m 0s[0m, [32m98.84MB/s[0m

[1mindexed[0m [32m26.21MB[0m in [36m 0s[0m, [32m99.06MB/s[0m

[1mindexed[0m [32m26.35MB[0m in [36m 0s[0m, [32m99.23MB/s[0m

[1mindexed[0m [32m26.48MB[0m in [36m 0s[0m, [32m99.46MB/s[0m

[1mindexed[0m [32m26.61MB[0m in [36m 0s[0m, [32m99.68MB/s[0m

[1mindexed[0m [32m26.74MB[0m in [36m 0s[0m, [32m99.87MB/s[0m

[1mindexed[0m [32m26.87MB[0m in [36m 0s[0m, [32m100.07MB/s[0m

[1mindexed[0m [32m27.00MB[0m in [36m 0s[0m, [32m100.29MB/s[0m

[1mindexed[0m [32m27.13MB[0m in [36m 0s[0m, [32m100.50MB/s[0m

[1mindexed[0m [32m27.26MB[0m in [36m 0s[0m, [32m100.71MB/s[0m

[1mindexed[0m [32m27.39MB[0m in [36m 0s[0m, [32m100.88MB/s[0m

[1mindexed[0m [32m27.41MB[0m in [36m 0s[0m, [32m100.66MB/s[0m

[1mindexed[0m [32m1.00TB[0m in [36m 0s[0m, [32m3.67TB/s[0m

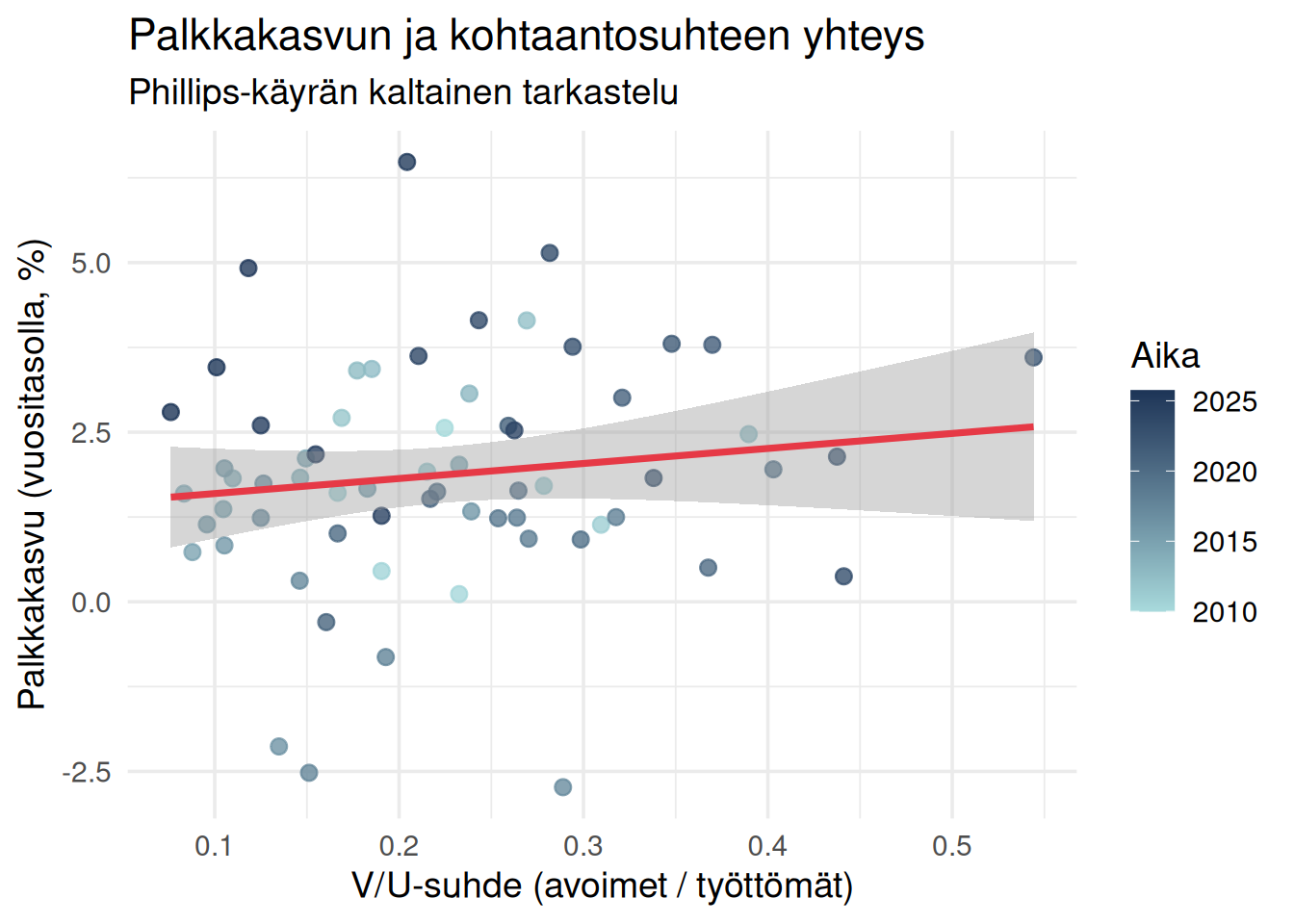

Jos työvoimapula vetäisi palkkoja ylöspäin, pisteet asettuisivat selvästi nousevalle suoralle. Käytännössä hajonta on suurta ja yhteyden vahvuus empiirinen kysymys.

# A tibble: 3 × 5

term estimate std.error statistic p.value

<chr> <dbl> <dbl> <dbl> <dbl>

1 (Intercept) 1.43 0.48 2.98 0.004

2 vu_ratio -1.22 2.25 -0.542 0.59

3 inflation 0.359 0.117 3.06 0.003# A tibble: 1 × 4

r.squared adj.r.squared nobs p.value

<dbl> <dbl> <dbl> <dbl>

1 0.149 0.121 64 0.007Tulkinta (muotoilu konkreettisten arvojen mukaan ajon jälkeen):

vu_ratio-kerroin: kun avoimia paikkoja työtöntä kohden on yksi lisää, palkkakasvu nousee X prosenttiyksikköäinflation-kerroin: hintainflaation siirtyminen palkkoihinJos vu_ratio-kerroin on pieni (esim. alle 1) tai ei-merkitsevä, tulos viittaa palkkajäykkyyksiin: työmarkkina ei välitä kysyntäshokkia palkkoihin.

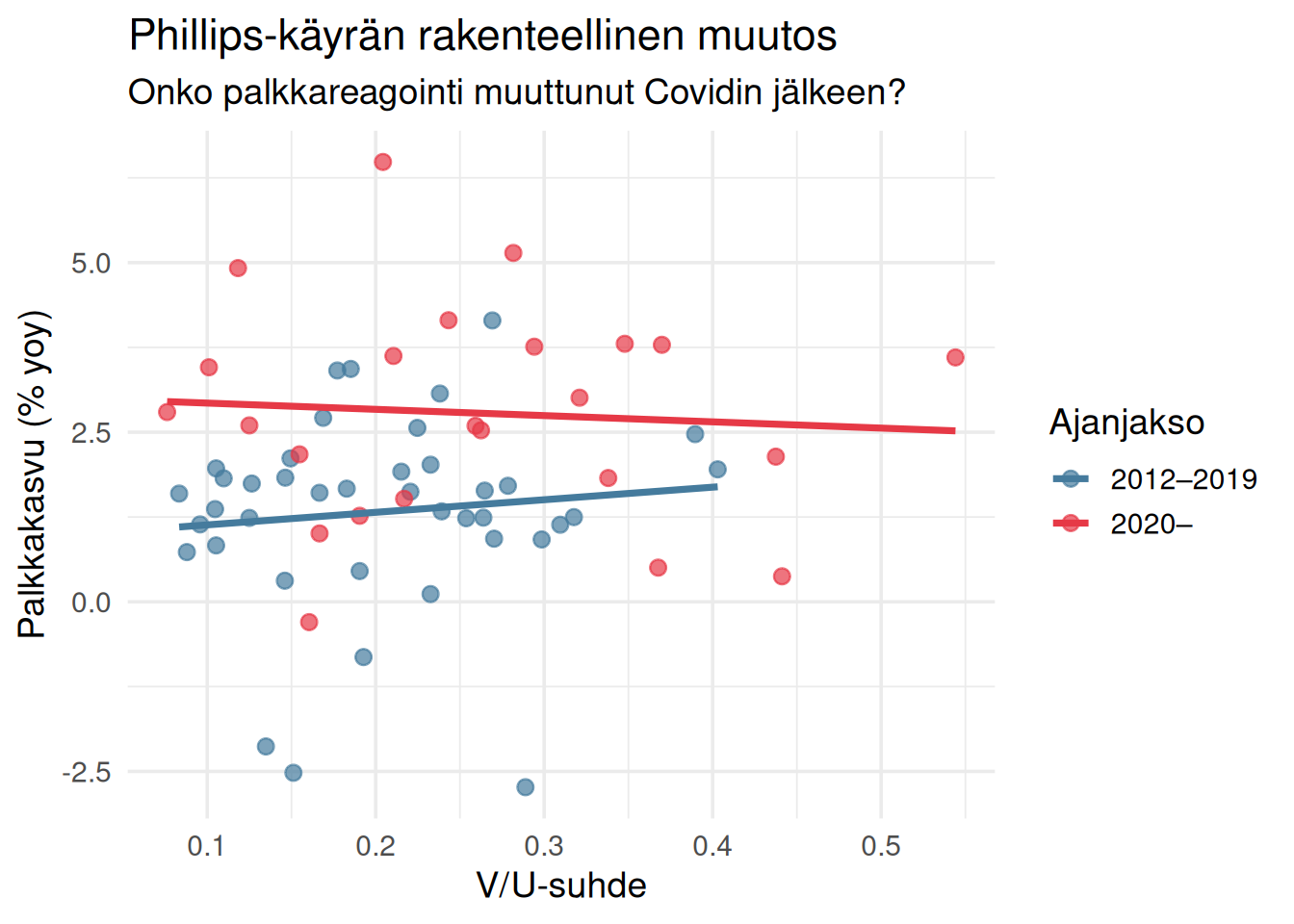

Osassa 1 näimme, että Beveridge-käyrä siirtyi vuoden 2020 jälkeen. Onko sama tapahtunut Phillips-käyrälle?

# A tibble: 5 × 5

term estimate std.error statistic p.value

<chr> <dbl> <dbl> <dbl> <dbl>

1 (Intercept) 0.731 0.631 1.16 0.251

2 vu_ratio 0.566 2.90 0.195 0.846

3 post_2020TRUE 2.38 0.96 2.48 0.016

4 inflation 0.317 0.116 2.74 0.008

5 vu_ratio:post_2020TRUE -5.26 3.92 -1.34 0.186Jos vu_ratio:post_2020TRUE-interaktiotermi on merkitsevä ja positiivinen, palkkareagointi on vahvistunut pandemian jälkeen. Jos termi on negatiivinen tai nolla, jäykkyys on säilynyt tai pahentunut.

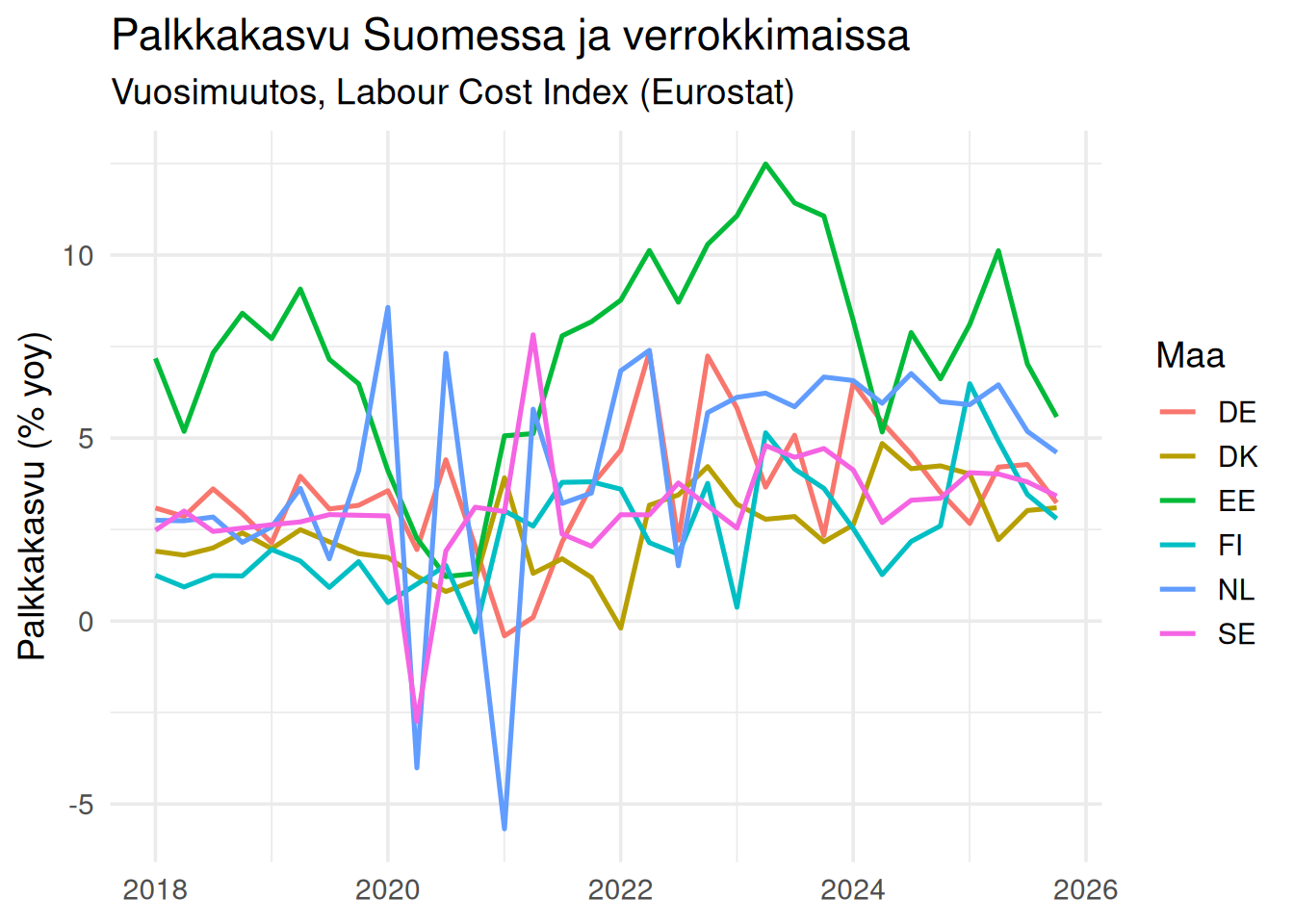

Onko Suomi poikkeuksellinen? Verrataan palkkakasvua muutamiin verrokkimaihin.

Tästä nähdään, jääkö Suomi muista jälkeen. Tyypillisesti euroalueen inflaatiopiikin yhteydessä 2022 monen maan palkkakasvu kiihtyi, ja Suomen reagointi näkyy suhteessa muihin.

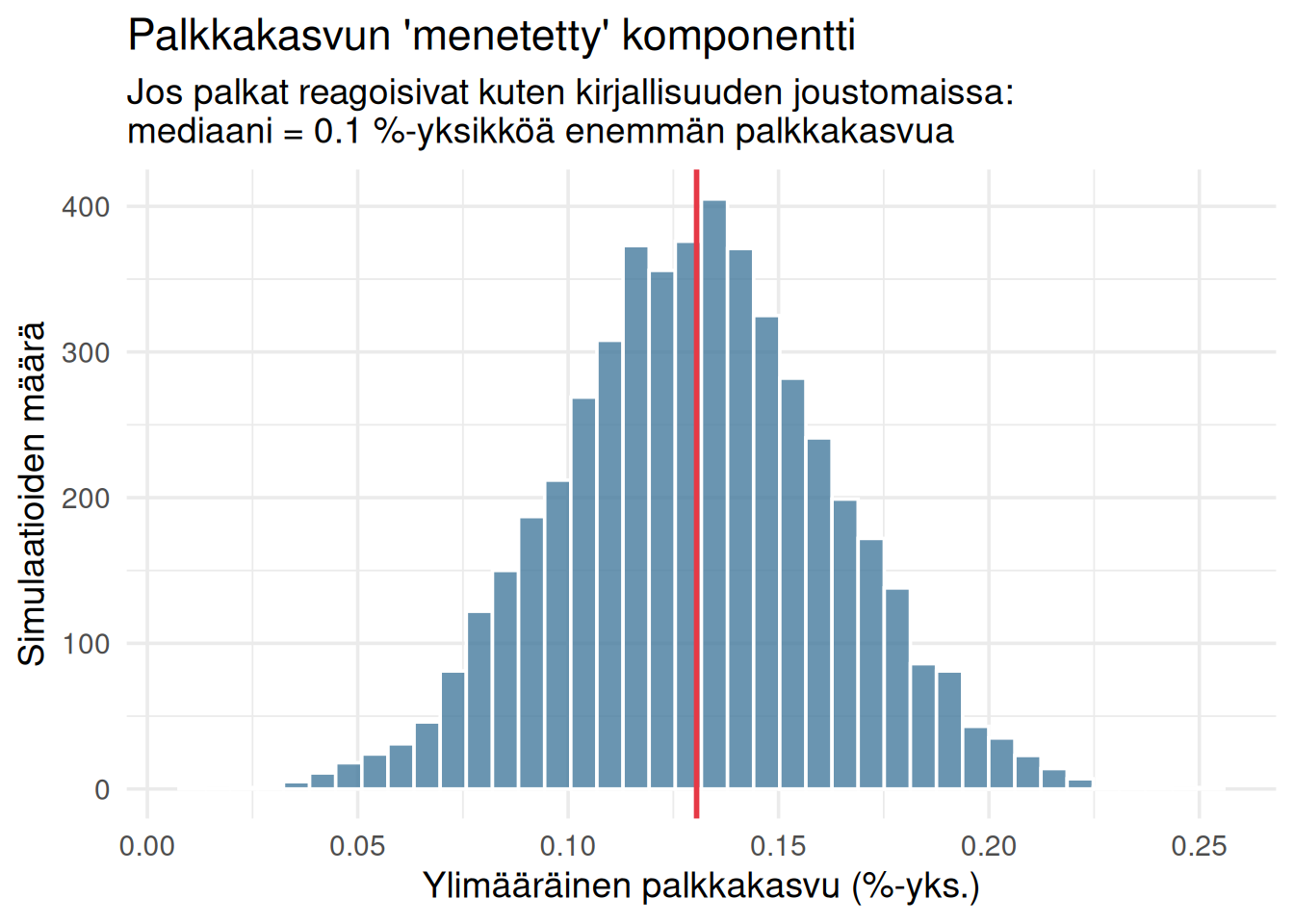

Jos palkat olisivat joustavia, kuinka paljon enemmän ne olisivat nousseet 2021–2023? Simuloidaan.

Metodologinen huomio: kirjallisuuden kertoimet (esim. Hazell, Herreño, Nakamura, Steinsson 2022) perustuvat US-dataan ja eri muuttujamäärittelyihin. Tämä on demonstratiivinen simulaatio, ei kausaalinen arvio.

Tutkimuskirjallisuudessa on tunnistettu useita mekanismeja:

Lopputulos: V/U voi nousta ilman, että palkat seuraavat perässä.

Jos yritykset raportoivat “työvoimapulaa” mutta eivät nosta palkkoja, voi olla kyse:

Kaikki kolme voivat olla totta samaan aikaan eri ammateissa.

Mikä on johtopäätös työvoimapulakeskustelulle? Jos palkat eivät nouse, pula ei voi olla kovin akuutti — tai sitten markkinoiden sääntely estää hinnan toimimasta signaalina.

maailma on jakauma

ja niin on myös palkkojen reagointi. Jos ne katsotaan ammattitasolla, nähdään todennäköisesti että muutamissa pula-ammateissa palkat ovat todella nousseet, mutta koko markkinan mittakaavassa ilmiö peittyy.

Osassa 5 tartumme poliittisesti kipeään kysymykseen: kuinka suuri osa työttömistä on tosiasiallisesti työkyvyttömiä? Jos merkittävä osa työttömistä on terveydellisistä syistä käytännössä työkyvyttömiä, heidän näkeminen “reservinä” työvoimapulaan on väärä mittari.

Kaipaatko analyysiä tai onko sinulla projekti, jonka haluat toteuttaa? Ota yhteyttä kristian.vepsalainen@proton.me . Olen käytettävissäsi.