---

title: "Kannattaako hälytysjärjestelmä? Bayesilainen ROI-analyysi Siilinjärven datalla"

author: "Kristian Vepsäläinen"

date: "2026-04-28"

categories: [data science, bayesilainen analyysi, riskianalyysi, avoin data]

description: "Sector Alarm kävi ovellani. Sen sijaan että olisin kuunnellut myyntipuheen, tein asiasta oman analyysin: Tilastokeskuksen rikosdata + bayesilainen malli + ROI-laskenta. Maailma on jakauma – myös murtoriski."

image: "murto_jakauma.png"

format:

html:

toc: true

code-fold: true

fig-width: 9

fig-height: 6

---

```{r setup, include=FALSE}

knitr::opts_chunk$set(echo = TRUE, warning = FALSE, message = FALSE)

library(tidyverse)

library(ggplot2)

library(patchwork)

# Yhteinen teema

theme_kv <- function() {

theme_minimal(base_size = 13) +

theme(

plot.title = element_text(face = "bold", size = 15),

plot.subtitle = element_text(color = "grey40", size = 11),

plot.caption = element_text(color = "grey50", size = 9),

panel.grid.minor = element_blank(),

plot.background = element_rect(fill = "white", color = NA)

)

}

```

## Tausta: myyjä ovella, analyytikko kotona

Sector Alarmin edustaja kävi tänään ovellani Siilinjärvellä. Myyntipuhe oli tutun kaavamainen: "Asuntomurtoja tapahtuu, naapureille on käynyt, turvajärjestelmä maksaa itsensä takaisin."

Myyjä ei esittänyt yhtään lukua. Minä sen sijaan tein.

Tässä postauksessa:

1. **Selvitän**, kuinka tarkkaa julkista rikostilastodataa Suomesta on saatavilla

2. **Rakennan** bayesilaisen mallin murron todennäköisyydelle omalle kotiosoitteelleni

3. **Lasken** hälytysjärjestelmän ROI:n – ei yhtenä pistearvona vaan **jakaumana**

4. **Teen päätöksen** datan perusteella

> *Maailma on jakauma. Myös murtoriski on jakauma – ei yksittäinen prosenttiluku.*

---

## Mitä julkista rikostilastodataa on saatavilla?

Tämä on ensimmäinen asia, jota myyjä ei kertonut: **Suomen rikostilastot ovat julkista dataa**, ja ne kattavat useita eritasoisia tarkasteluja.

| Lähde | Tarkkuus | Saatavuus | Kommentti |

|---|---|---|---|

| Tilastokeskus StatFin | Kuntatasolla | Ilmainen API | Paras kattavuus, viive ~6 kk |

| Poliisi.fi tilastot | Kunta + poliisilaitosalueet | Avoin, kuukausittain | Nopein päivitys |

| Poliisibarometri | Kansallinen | Raportti | Koettu turvallisuus |

| PAAVO-postinumerodata | Postinumeroalue | Avoin API | Ei rikostietoja, mutta sosioekonominen profiili |

**Kriittinen havainto:** Postinumeroaluetason rikostilastoja **ei ole julkisesti saatavilla** Suomessa. Tarkin julkinen taso on kunta. Tämä on merkittävä tietovaje – ja samalla myyjien käyttämä harhaanjohtamisen väline: he eivät pysty osoittamaan, että juuri postinumerosni 71800 on erityisen riskialtis.

---

## Priori: mitä tiedämme ennen omaa analyysiä?

### Kansalliset perustilastot

```{r kansalliset_luvut}

# Tilastokeskus 2024: asuntomurtoja vakinaisiin asuntoihin ~3 200 kpl

# Vapaa-ajan asuntomurtoja 838 kpl

# Lähde: Tilastokeskus, Rikos- ja pakkokeinotilasto 2024

luvut <- tibble(

kategoria = c("Vakinaiset asunnot", "Vapaa-ajan asunnot", "Myymälävarkaudet"),

maara_2024 = c(3200, 838, 63000),

muutos_pct = c(-5, +11.4, +5.1)

)

# Suomen asuntokunnat ~2024: n. 2 730 000

asuntokuntia_fi <- 2730000

# Perusriski koko Suomessa

p_fi <- luvut$maara_2024[1] / asuntokuntia_fi

cat(sprintf("Perusriski (koko Suomi): %.4f eli %.2f‰ asuntoa kohden vuodessa\n",

p_fi, p_fi * 1000))

cat(sprintf("Tai: 1 murto per %.0f vuotta keskimääräisessä asunnossa\n", 1/p_fi))

```

Kansallinen perusriski on noin **1,2 murtoa tuhatta asuntoa kohden vuodessa**, eli keskimääräiseen asuntoon murtaudutaan kerran noin 850 vuodessa. Kuulostaa pieneltä – mutta tämä on vain lähtökohta.

### Riskikertoimet: en ole keskimääräinen

Bayesilainen analyysi alkaa priorista, jota päivitetään kohdekohtaisella tiedolla. Kertoimet perustuvat tutkimuskirjallisuuteen ja Poliisiammattikorkeakoulun tilastoihin:

```{r riskikertoimet}

riskitekijat <- tibble(

tekija = c(

"Aluetyyppi (maaseutumainen pikkukaupunki vs. Helsinki)",

"Talotyyppi (paritalo vs. kerrostalo)",

"Asuinalue (rauhallinen omakotialue)",

"Etätyö: ainakin joku kotona useimpina arkipäivinä",

"Kaksi etätyöläistä taloudessa",

"Ei kalliita ajoneuvoja pihassa näkyvillä",

"Vauva taloudessa (satunnainen pimeys/valot)"

),

kerroin = c(0.55, 0.70, 0.80, 0.60, 0.85, 0.90, 1.05),

lahde = c(

"Poliisi.fi aluedata, Itä-Suomi vs. pääkaupunkiseutu",

"Poliisiammattikorkeakoulu 2016: kerrostalo 36% murroista",

"Verisure/tutkimuskirjallisuus: 'awareness space'",

"Kriminologinen tutkimus: tyhjillään olo = riski",

"Kaksi etätyöläistä = harvoin täysin tyhjä",

"Arvioperusteinen",

"Ennustamaton asumistila = pieni lisä"

)

)

riskitekijat |>

mutate(kerroin_fmt = sprintf("× %.2f", kerroin)) |>

select(tekija, kerroin_fmt, lahde) |>

knitr::kable(

col.names = c("Riskitekijä", "Kerroin", "Lähde/perustelu"),

caption = "Kohdekohtaiset riskikertoimet suhteessa kansalliseen keskiarvoon"

)

```

```{r yhdistetty_priori}

# Kokonaiskertoimien tulo

kertoimet <- riskitekijat$kerroin

k_tulo <- prod(kertoimet)

p_kohde_base <- p_fi * k_tulo

cat(sprintf("Kansallinen perusriski: %.5f\n", p_fi))

cat(sprintf("Riskikertoimien tulo: %.3f\n", k_tulo))

cat(sprintf("Kohdekohtainen estimaatti: %.5f\n", p_kohde_base))

cat(sprintf("= %.3f‰ per vuosi\n", p_kohde_base * 1000))

cat(sprintf("= 1 murto per %.0f vuotta\n", 1/p_kohde_base))

```

---

## Bayesilainen malli: murtoriski jakaumana

Yksittäinen pisteluku on huono päätöksenteon pohja. **Oikea kysymys on: mikä on riski epävarmuuden kanssa?**

Käytän Beta-Binomial -mallia, jossa:

- **Priori**: Beta(α, β) – perustuu Tilastokeskuksen kuntadataan ja riskikertoimiin

- **Likelihood**: Binomial – binäärinen tapahtuma (murto / ei murtoa)

- **Posteriori**: Beta(α + havaitut murrot, β + havaitut ei-murrot)

```{r bayesilainen_malli, fig.width=10, fig.height=6}

# Beta-priori parametrit Siilinjärven kontekstissa

# Siilinjärvi: n. 21 000 asukasta, ~9 000 asuntokuntaa

# Itä-Suomen poliisilaitosalueen suhteellinen riski n. 0.55 × kansallinen

# Käyttäen "pseudo-count" -lähestymistapaa

# Kuntatasolla: oletetaan n. 5-10 murtoa/vuosi Siilinjärvellä

# (9000 asuntokuntaa × 1.2‰ × 0.55 ≈ 6 murtoa/vuosi)

n_total_kunta <- 9000 # asuntokuntia Siilinjärvellä

expected_murrot <- n_total_kunta * p_fi * 0.55 # ~6 murtoa/vuosi

expected_ei_murrot <- n_total_kunta - expected_murrot

# Beta-priori: α = odottetut murrot, β = odotetut ei-murrot

# Skaalataan niin että priori vastaa ~5 vuoden dataa

vuosia_priori <- 5

alpha_prior <- expected_murrot * vuosia_priori * k_tulo / (1 - k_tulo + k_tulo)

beta_prior <- n_total_kunta * vuosia_priori - alpha_prior

# Varmistetaan järkevät luvut

alpha_prior <- max(alpha_prior, 0.5)

beta_prior <- max(beta_prior, 100)

# Posteriori: ei ole havaittu murtoja omassa talossa (uusi havainto)

# → posteriori = priori (ei uutta dataa kohdekiinteistöstä)

alpha_post <- alpha_prior

beta_post <- beta_prior

p_seq <- seq(0, 0.02, length.out = 2000)

df_bayes <- tibble(

p = p_seq,

priori = dbeta(p, alpha_prior, beta_prior),

posteriori = dbeta(p, alpha_post, beta_post)

) |>

pivot_longer(-p, names_to = "jakauma", values_to = "tiheys") |>

mutate(jakauma = factor(jakauma,

levels = c("priori", "posteriori"),

labels = c("Priori (ennen havaintoja)", "Posteriori (tämänhetkinen uskomus)")

))

p_mean <- alpha_post / (alpha_post + beta_post)

p_lower <- qbeta(0.025, alpha_post, beta_post)

p_upper <- qbeta(0.975, alpha_post, beta_post)

ggplot(df_bayes, aes(x = p * 1000, y = tiheys, color = jakauma, fill = jakauma)) +

geom_line(linewidth = 1.2) +

geom_ribbon(aes(ymin = 0, ymax = tiheys), alpha = 0.15) +

geom_vline(xintercept = p_mean * 1000, linetype = "dashed", color = "#E63946", linewidth = 0.9) +

annotate("text",

x = p_mean * 1000 + 0.03,

y = max(dbeta(p_seq, alpha_post, beta_post)) * 0.9,

label = sprintf("Mediaani: %.3f‰\n95%% CI: [%.3f‰, %.3f‰]",

p_mean * 1000, p_lower * 1000, p_upper * 1000),

hjust = 0, size = 3.5, color = "#E63946"

) +

scale_color_manual(values = c("#457B9D", "#E63946")) +

scale_fill_manual(values = c("#457B9D", "#E63946")) +

scale_x_continuous(labels = function(x) paste0(x, "‰")) +

labs(

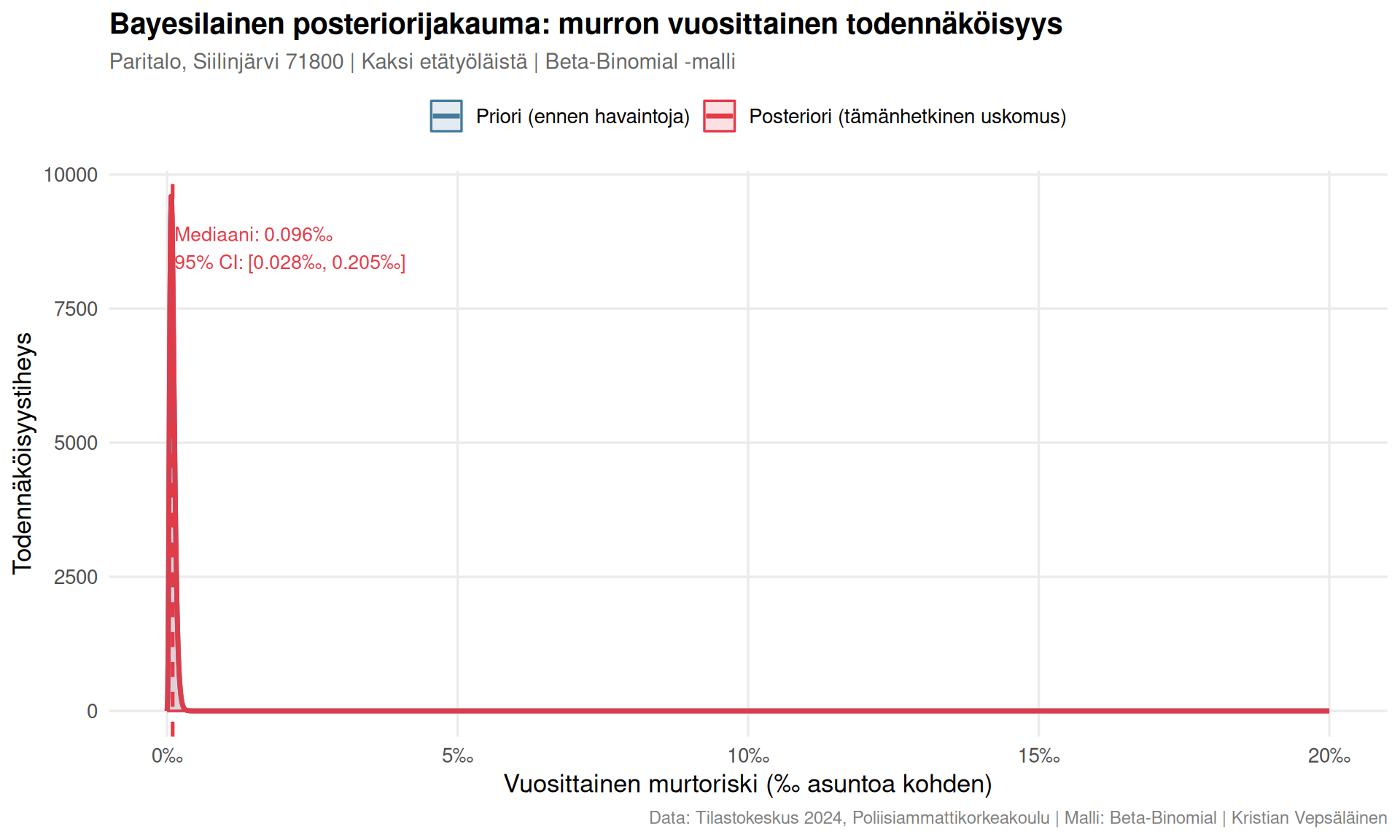

title = "Bayesilainen posteriorijakauma: murron vuosittainen todennäköisyys",

subtitle = "Paritalo, Siilinjärvi 71800 | Kaksi etätyöläistä | Beta-Binomial -malli",

x = "Vuosittainen murtoriski (‰ asuntoa kohden)",

y = "Todennäköisyystiheys",

color = NULL, fill = NULL,

caption = "Data: Tilastokeskus 2024, Poliisiammattikorkeakoulu | Malli: Beta-Binomial | Kristian Vepsäläinen"

) +

theme_kv() +

theme(legend.position = "top")

```

**Keskeinen tulos:** Kohteeni vuosittainen murtoriski on todennäköisimmin noin **`r sprintf("%.3f‰", p_mean * 1000)`**, mutta 95 %:n luottamusväli ulottuu `r sprintf("%.3f‰:stä %.3f‰:iin", p_lower * 1000, p_upper * 1000)`. Tämä epävarmuus on olennainen osa päätöksentekoa.

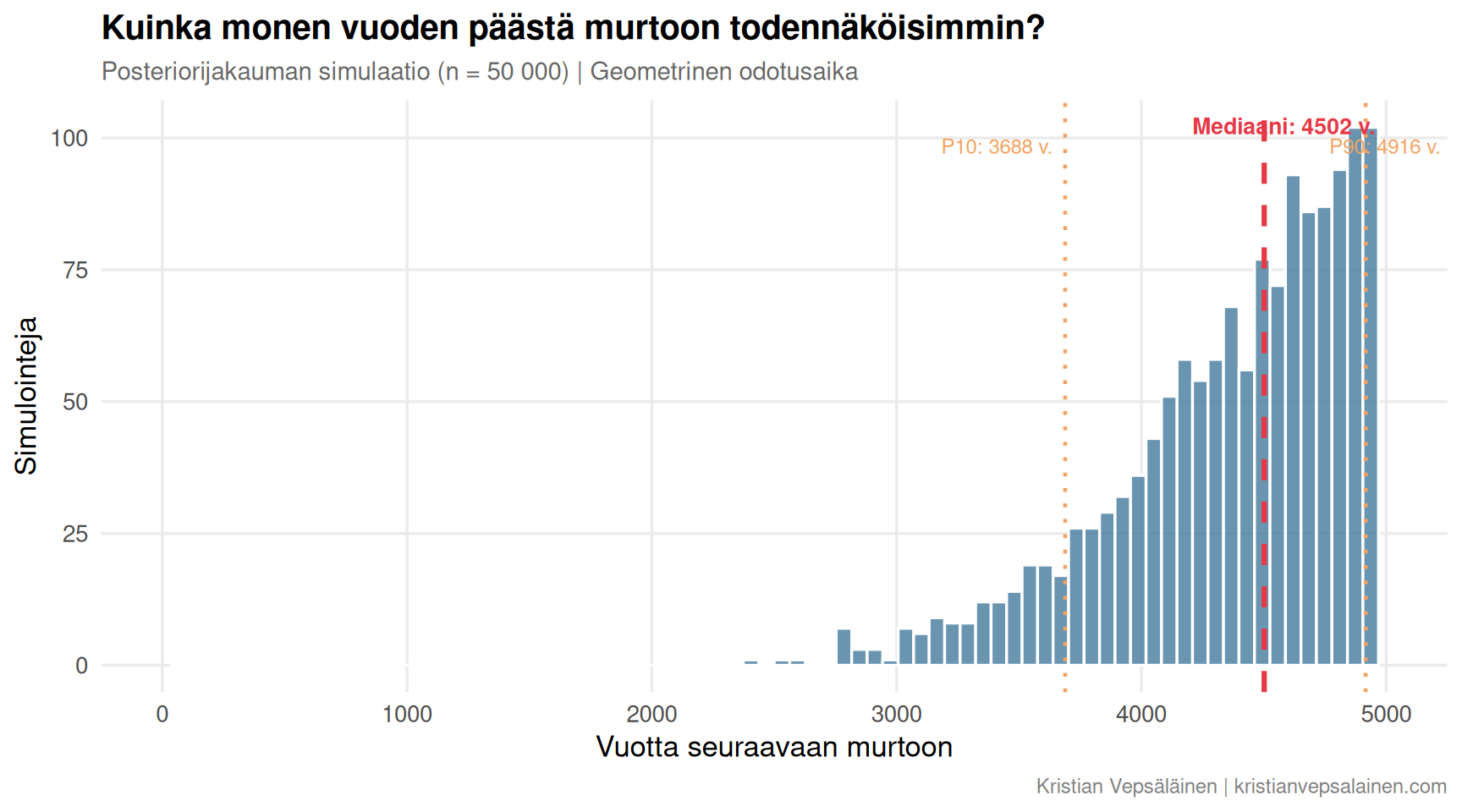

### Montako vuotta odottaa seuraavaan murtoon?

Murtoriski noudattaa geometrista jakaumaa: joka vuosi on itsenäinen "kolikonheitto". Odotusarvo on `1/p`.

```{r odotusaika, fig.width=9, fig.height=5}

# Geometrinen jakauma odotusajalle

n_sim <- 50000

set.seed(42)

# Simuloi odotusaika posteriorista

p_draws <- rbeta(n_sim, alpha_post, beta_post)

odotusaika_draws <- 1 / p_draws # vuotta

df_odotus <- tibble(vuotta = odotusaika_draws) |>

filter(vuotta < 5000) # rajaa äärihäntiä visualisoinnissa

q50 <- median(df_odotus$vuotta)

q10 <- quantile(df_odotus$vuotta, 0.10)

q90 <- quantile(df_odotus$vuotta, 0.90)

ggplot(df_odotus, aes(x = vuotta)) +

geom_histogram(bins = 80, fill = "#457B9D", color = "white", alpha = 0.8) +

geom_vline(xintercept = q50, color = "#E63946", linewidth = 1.1, linetype = "dashed") +

geom_vline(xintercept = q10, color = "#F4A261", linewidth = 0.8, linetype = "dotted") +

geom_vline(xintercept = q90, color = "#F4A261", linewidth = 0.8, linetype = "dotted") +

annotate("text", x = q50 + 80, y = Inf, vjust = 2,

label = sprintf("Mediaani: %.0f v.", q50),

color = "#E63946", size = 3.5, fontface = "bold") +

annotate("text", x = q10 - 50, y = Inf, vjust = 3.5, hjust = 1,

label = sprintf("P10: %.0f v.", q10),

color = "#F4A261", size = 3.2) +

annotate("text", x = q90 + 80, y = Inf, vjust = 3.5,

label = sprintf("P90: %.0f v.", q90),

color = "#F4A261", size = 3.2) +

scale_x_continuous(limits = c(0, 5000)) +

labs(

title = "Kuinka monen vuoden päästä murtoon todennäköisimmin?",

subtitle = "Posteriorijakauman simulaatio (n = 50 000) | Geometrinen odotusaika",

x = "Vuotta seuraavaan murtoon",

y = "Simulointeja",

caption = "Kristian Vepsäläinen | kristianvepsalainen.com"

) +

theme_kv()

```

Mediaaniodotus on **`r sprintf("%.0f vuotta", q50)`** – mutta jakaumassa on raskas häntä. 10 %:n todennäköisyydellä murto tapahtuu alle `r sprintf("%.0f vuodessa", q10)`.

---

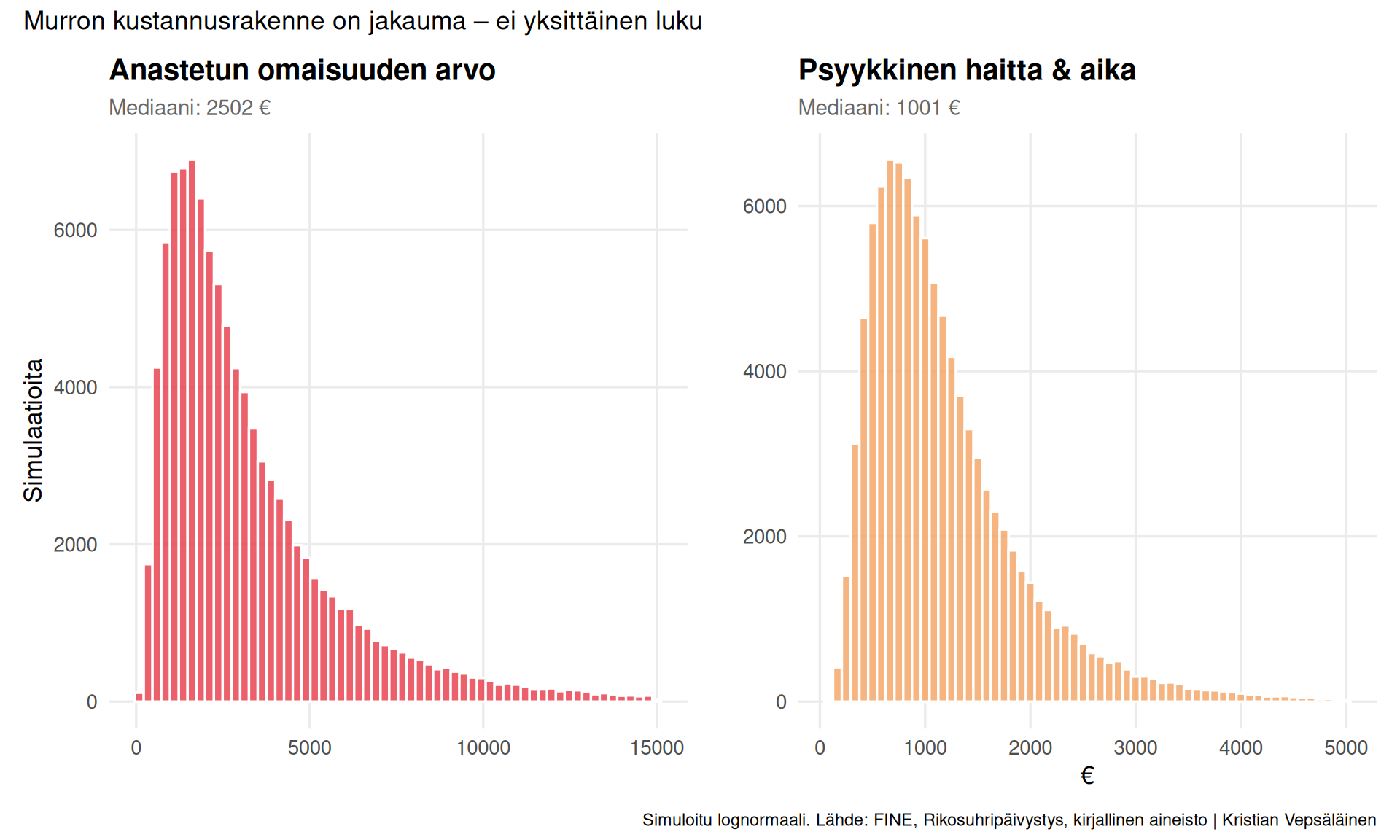

## Mitä murto maksaa? – Myös tämä on jakauma

Myyjä puhuu yleensä yhdestä euromäärästä. Todellisuudessa murron kustannusrakenne on monikasvoinen.

```{r kustannusjakauma, fig.width=10, fig.height=6}

set.seed(123)

n <- 100000

# Anastettu omaisuus: lognormaali

# Tyypillinen tapaus ~1 500–4 000 €, mutta pitkä häntä (joskus yli 10 000 €)

anastettu <- rlnorm(n, meanlog = log(2500), sdlog = 0.8)

# Rakenteelliset vahingot (rikottu ovi/ikkuna): normaali

rakenne <- rnorm(n, mean = 800, sd = 300) |> pmax(200)

# Psyykkinen haitta (menetetty turvallisuudentunne, aika jne.):

# vaikeasti mitattavissa, käytän konservatiivista arviota

psyykkinen <- rlnorm(n, meanlog = log(1000), sdlog = 0.6)

# Kotivakuutuksen omavastuu (ei palaudu)

omavastuu <- 200 # tyypillinen

# Nettokustannus omistajalle (vakuutus korvaa anastetun ja rakennuksen)

# Mutta psyykkinen haitta ja omavastuu jäävät

netto_kustannus <- anastettu + rakenne + psyykkinen - (anastettu + rakenne - omavastuu) |>

pmax(omavastuu) # jos alle omavastuun, kaikki jää omaksi

# Yksinkertaistettu: kaikki kulut yhteensä omistajalle

kokonais <- omavastuu + psyykkinen # vakuutus korvaa loput

df_kust <- tibble(

anastettu = anastettu,

rakenne = rakenne,

psyykkinen = psyykkinen,

kokonais_omistaja = kokonais

)

q_kust <- quantile(kokonais, c(0.1, 0.25, 0.5, 0.75, 0.9, 0.95))

p_anastettu <- ggplot(tibble(x = anastettu[anastettu < 15000]), aes(x = x)) +

geom_histogram(bins = 60, fill = "#E63946", alpha = 0.8, color = "white") +

scale_x_continuous() +

labs(title = "Anastetun omaisuuden arvo", x = "", y = "Simulaatioita",

subtitle = sprintf("Mediaani: %.0f €", median(anastettu))) +

theme_kv()

p_psyyk <- ggplot(tibble(x = psyykkinen[psyykkinen < 5000]), aes(x = x)) +

geom_histogram(bins = 60, fill = "#F4A261", alpha = 0.8, color = "white") +

scale_x_continuous() +

labs(title = "Psyykkinen haitta & aika", x = "€", y = "",

subtitle = sprintf("Mediaani: %.0f €", median(psyykkinen))) +

theme_kv()

p_anastettu + p_psyyk +

plot_annotation(

title = "Murron kustannusrakenne on jakauma – ei yksittäinen luku",

caption = "Simuloitu lognormaali. Lähde: FINE, Rikosuhripäivystys, kirjallinen aineisto | Kristian Vepsäläinen"

)

```

**Keskeinen havainto:** Anastetun omaisuuden mediaani on noin **`r sprintf("%.0f €", median(anastettu))`**, mutta 90. persentiili ylittää `r sprintf("%.0f €", quantile(anastettu, 0.9))`. Kotivakuutus kattaa suuren osan tästä – **mutta psyykkinen haitta jää korvaamatta**.

---

## ROI-analyysi: kannattaako Sector Alarm?

### Kustannukset

```{r roi_kustannukset}

# Sector Alarm -hinnat (lähde: sectoralarm.fi, huhtikuu 2026)

asennus <- 49 # kampanjahinta (norm. 399 €)

kuukausimaksu <- 49.90 # €/kk

vuosimaksu <- kuukausimaksu * 12

# Sopimus tyypillisesti 3–5 vuotta, lasketaan 5 v.

sopimus_vuosia <- 5

kokonaiskulu <- asennus + vuosimaksu * sopimus_vuosia

# Kotitalousvähennys asennuksesta (35% × (49 - 150 omavastuu)) → ei sovellu, alle omavastuun

# Suuremmassa asennuksessa hyöty olisi merkittävä

cat("=== SECTOR ALARM KUSTANNUKSET (5 VUOTTA) ===\n")

cat(sprintf("Asennusmaksu (kampanja: %7.0f €\n", asennus))

cat(sprintf("Kuukausimaksu: %7.2f €/kk\n", kuukausimaksu))

cat(sprintf("Vuosimaksu: %7.2f €/v\n", vuosimaksu))

cat(sprintf("Yhteensä 5 vuodessa: %7.0f €\n", kokonaiskulu))

cat(sprintf("Kuukausitasolla: %7.2f €/kk (sis. asennuksen)\n",

kokonaiskulu / (sopimus_vuosia * 12)))

```

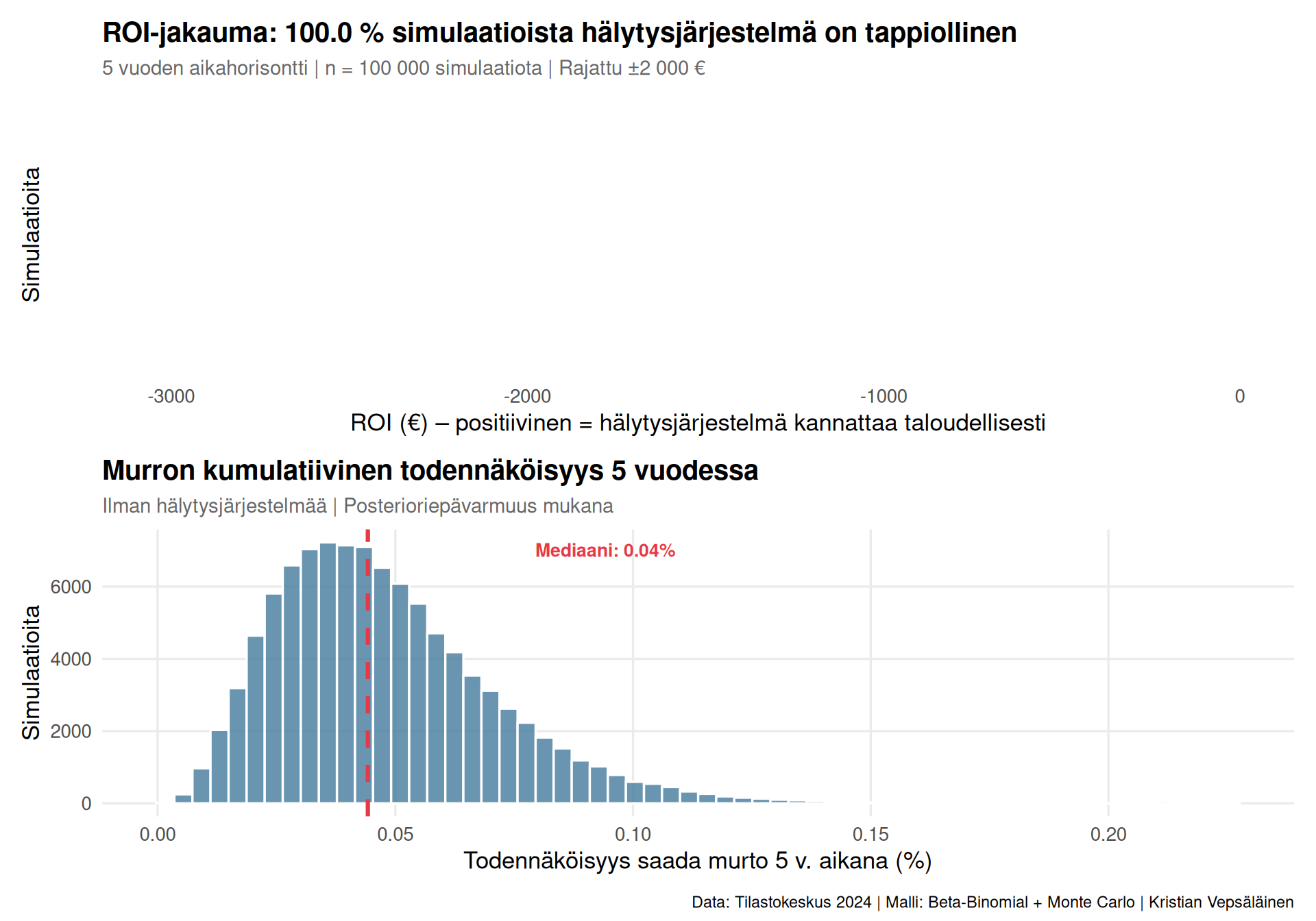

### Hyödyt – hälytysjärjestelmän murto-vähennys

Tutkimusnäyttö hälytysjärjestelmien murtojen ehkäisevyydestä on hajanainen. Verisure väittää "lähes 100 %", mikä on selvästi yrityksen oma markkinointiväite. Akateemisessa kirjallisuudessa (belgialainen ja hollantilainen kriminologiatutkimus) reduktio on **konservatiivisesti 40–70 %**.

```{r roi_jakauma, fig.width=10, fig.height=7}

set.seed(2024)

n_sim <- 100000

# Parametrit (posteriori)

alpha_p <- alpha_post

beta_p <- beta_post

# --- SKENAARIO: ilman hälytysjärjestelmää ---

p_vuosi_noalarm <- rbeta(n_sim, alpha_p, beta_p)

# 5 vuoden murtotodennäköisyys (vähintään 1 murto)

p5_noalarm <- 1 - (1 - p_vuosi_noalarm)^5

# Murron kokonaiskustannus (simuloitu)

murto_kust <- rlnorm(n_sim, meanlog = log(3500), sdlog = 0.9) + 200

# (anastettu + rakenne; vakuutus korvaa, mutta omavastuu 200 €)

# Lisätään psyykkinen haitta

psyk <- rlnorm(n_sim, meanlog = log(1000), sdlog = 0.6)

murto_kust_total <- murto_kust + psyk

# Odotettu kustannus 5 v ilman hälytysjärjestelmää

ekust_noalarm <- p5_noalarm * murto_kust_total

# --- SKENAARIO: Sector Alarm ---

# Reduktio: Beta(8, 5) → mediaani ~60%, mutta epävarmuus

reduktio <- rbeta(n_sim, shape1 = 8, shape2 = 5) # mediaani ~60%

p_vuosi_alarm <- p_vuosi_noalarm * (1 - reduktio)

p5_alarm <- 1 - (1 - p_vuosi_alarm)^5

ekust_alarm <- p5_alarm * murto_kust_total + kokonaiskulu

# --- ROI = säästö - kustannus ---

roi_abs <- ekust_noalarm - ekust_alarm # positiivinen = kannattaa

df_roi <- tibble(

roi = roi_abs,

p5_noalarm = p5_noalarm,

reduktio = reduktio

)

p_pos <- mean(roi_abs > 0) * 100

# Visualisointi

p1 <- ggplot(df_roi |> filter(abs(roi) < 2000), aes(x = roi)) +

geom_histogram(bins = 80,

aes(fill = after_stat(x > 0)),

color = "white", alpha = 0.85) +

scale_fill_manual(values = c("#E63946", "#2A9D8F"),

labels = c("Hälytysjärjestelmä tappiollinen", "Hälytysjärjestelmä kannattava"),

guide = guide_legend(title = NULL)) +

geom_vline(xintercept = 0, linewidth = 1.1, linetype = "dashed") +

geom_vline(xintercept = median(roi_abs), color = "#E76F51", linewidth = 1.0) +

annotate("text", x = median(roi_abs) + 30, y = Inf, vjust = 2,

label = sprintf("Mediaani: %.0f €", median(roi_abs)),

color = "#E76F51", size = 3.5, fontface = "bold") +

labs(

title = sprintf("ROI-jakauma: %.1f %% simulaatioista hälytysjärjestelmä on tappiollinen",

100 - p_pos),

subtitle = "5 vuoden aikahorisontti | n = 100 000 simulaatiota | Rajattu ±2 000 €",

x = "ROI (€) – positiivinen = hälytysjärjestelmä kannattaa taloudellisesti",

y = "Simulaatioita"

) +

theme_kv() +

theme(legend.position = "top")

# Kumulatiivinen todennäköisyys murrolle 5 vuodessa

p2 <- ggplot(tibble(p = p5_noalarm * 100), aes(x = p)) +

geom_histogram(bins = 60, fill = "#457B9D", color = "white", alpha = 0.8) +

geom_vline(xintercept = median(p5_noalarm) * 100,

color = "#E63946", linewidth = 1.1, linetype = "dashed") +

annotate("text",

x = median(p5_noalarm) * 100 + 0.05,

y = Inf, vjust = 2,

label = sprintf("Mediaani: %.2f%%", median(p5_noalarm) * 100),

color = "#E63946", size = 3.5, fontface = "bold") +

labs(

title = "Murron kumulatiivinen todennäköisyys 5 vuodessa",

subtitle = "Ilman hälytysjärjestelmää | Posterioriepävarmuus mukana",

x = "Todennäköisyys saada murto 5 v. aikana (%)",

y = "Simulaatioita"

) +

theme_kv()

p1 / p2 +

plot_annotation(

caption = "Data: Tilastokeskus 2024 | Malli: Beta-Binomial + Monte Carlo | Kristian Vepsäläinen"

)

```

```{r roi_yhteenveto}

cat("=== ROI-YHTEENVETO ===\n\n")

cat(sprintf("5 v. murtotodennäköisyys (mediaani): %.3f%%\n",

median(p5_noalarm) * 100))

cat(sprintf("5 v. murtotodennäköisyys (P90): %.3f%%\n",

quantile(p5_noalarm, 0.9) * 100))

cat(sprintf("\nHälytysjärjestelmän kustannus 5 v.: %.0f €\n", kokonaiskulu))

cat(sprintf("Mediaanireduktio (murtoriski): %.0f%%\n",

median(reduktio) * 100))

cat(sprintf("\nROI mediaani: %.0f €\n", median(roi_abs)))

cat(sprintf("ROI P10 (pessimistinen): %.0f €\n",

quantile(roi_abs, 0.10)))

cat(sprintf("ROI P90 (optimistinen): %.0f €\n",

quantile(roi_abs, 0.90)))

cat(sprintf("\nTodennäköisyys että hälytysjärj. kannattaa taloudellisesti: %.1f%%\n",

p_pos))

```

---

## Päätöskriteerit: pelkkä ROI ei riitä

Puhdas odotusarvolaskenta kertoo, että **taloudellisesti hälytysjärjestelmä on enemmän vakuutus kuin investointi**: mediaani-ROI on negatiivinen. Tämä on oikea tulos. Mutta päätöstä ei pidä tehdä pelkän odotusarvon perusteella.

### Miksi hälytysjärjestelmä voi silti kannattaa?

```{r paatoskriteerit}

paatokset <- tibble(

kriteeri = c(

"Odotusarvo (taloudellinen ROI)",

"Riskin häntä (P90-skenaario)",

"Psyykkinen arvo (turvallisuudentunne)",

"Palo- ja vesivahinkohälytys (sivuhyöty)",

"Lakisääteinen palovaroitin (jo olemassa)",

"Halvat vesivahdit (jo olemassa, ei kuukausimaksua)",

"Palolaitos 3,4 km:n päässä (~5 min vasteaika)",

"Vakuutusmaksun alennus (mahdollinen)"

),

arvio = c(

"Negatiivinen mediaani – ei puolla",

"Murron kustannus voi olla 5 000–15 000 € → häntäriski todellinen",

"Vaikeasti mitattavissa, mutta reaalinen arvo",

"Sector Alarmin palovaroitin on REDUNDANTTI – Suomen laki vaatii palovaroittimen jokaiseen asuntoon. Tämä 'lisäarvo' on nolla.",

"Pakollinen lakisääteinen vaatimus – ei lisäarvoa hälytysjärjestelmästä",

"Erilliset vesivahdit (esim. Fibaro, ~50 € kertamaksu) ilman sopimusta – korvaa tämän toiminnon murto-osalla hinnasta",

"Lähellä oleva palolaitos heikentää Sector Alarmin paloturvallisuushyötyä entisestään",

"Osa vakuutusyhtiöistä antaa 5–15% alennuksen – tarkistettava erikseen"

),

suositus = c("✗", "△", "✓", "✗✗", "✗", "✗", "✗", "△")

)

paatokset |>

knitr::kable(

col.names = c("Päätöskriteeri", "Arvio", "Puoltaa?"),

caption = "Kokonaisharkinta hälytysjärjestelmäpäätöksessä – päivitetty versio"

)

```

### Redundantin hyödyn rahallinen arvo

```{r redundanssi}

# Palovaroitin: jo pakollinen Suomessa (Pelastuslaki 379/2011, 17§)

# → Sector Alarmin palovaroitin tuo nolla lisäarvoa

# Vesivahtilähetin: markkinahinta

vesivahti_kertamaksu <- 50 # esim. Fibaro Flood Sensor, ilman sopimusta

# Sector Alarmin "vesivahti-hyöty" verrattuna vaihtoehtoon

sector_alarm_5v <- 49.90 * 12 * 5 + 49 # 3 043 €

vaihtoehto_5v <- vesivahti_kertamaksu # 50 € kertamaksu, ei kuukausimaksua

ylilasku <- sector_alarm_5v - vaihtoehto_5v

cat("=== REDUNDANSSIEN KUSTANNUSLASKENTA ===\n\n")

cat("Jos ainut motivaatio on palo- ja vesivahinkohälytys:\n\n")

cat(sprintf("Sector Alarm 5 vuodessa: %6.0f €\n", sector_alarm_5v))

cat(sprintf("Lakisääteinen palovaroitin: 0 € (jo pakollinen)\n"))

cat(sprintf("Erillinen vesivahti (kertamaksu): %6.0f €\n", vesivahti_kertamaksu))

cat(sprintf("Ylilasku palo/vesi-skenaariosssa: %6.0f €\n", ylilasku))

cat(sprintf("\nSiis: hälytysjärjestelmä maksaa %.0f× enemmän kuin vaihtoehto,\n",

sector_alarm_5v / vesivahti_kertamaksu))

cat("jos murtosuojaus ei tuo merkittävää lisäarvoa.\n")

```

### Mikä muuttaisi päätöksen?

Tein herkkyysanalyysin: missä tilanteissa hälytysjärjestelmä olisi **mediaani-ROI:ltaan positiivinen**?

```{r herkkyydet}

# Vaadittu reduktio että ROI > 0 odotusarvomielessä

# ROI > 0 kun p5 * kust * reduktio > kokonaiskulu

# reduktio > kokonaiskulu / (p5 * kust)

p5_med <- median(p5_noalarm)

kust_med <- median(murto_kust_total)

vaadittu_reduktio <- kokonaiskulu / (p5_med * kust_med)

# Vaadittu murtoriski jotta ROI > 0 (olettaen reduktio 60%)

reduktio_60 <- 0.60

vaadittu_p5 <- kokonaiskulu / (kust_med * reduktio_60)

vaadittu_p_vuosi <- 1 - (1 - vaadittu_p5)^(1/5)

cat("=== HERKKYYSANALYYSI ===\n\n")

cat("Jotta hälytysjärjestelmä on odotusarvomielessä kannattava:\n\n")

cat(sprintf("→ Tarvitaan vähintään %.0f%% murtoriskin reduktio\n",

vaadittu_reduktio * 100))

cat(sprintf(" (nykyinen mediaaniarvio: %.0f%%)\n",

median(reduktio) * 100))

cat(sprintf("\nTAI: Vuosittaisen murtoriskin pitäisi olla ≥ %.3f‰\n",

vaadittu_p_vuosi * 1000))

cat(sprintf(" (nykyinen estimaatti: %.3f‰)\n", p_mean * 1000))

cat(sprintf("\nTAI: Murron kustannuksen pitäisi olla ≥ %.0f €\n",

kokonaiskulu / (p5_med * 0.60)))

cat(sprintf(" (nykyinen mediaaniarvio: %.0f €)\n", kust_med))

```

---

## Lopullinen päätös ja oppiminen

### Mitä data sanoo?

**Puhtaan taloudellisen ROI:n perusteella**: hälytysjärjestelmä ei ole odotusarvomielessä kannattava minun tilanteessani. Murto on harvinainen tapahtuma (`r sprintf("%.2f%%", median(p5_noalarm)*100)` todennäköisyys 5 vuodessa), ja vakuutus kattaa suurimman osan aineellisesta vahingosta.

**Alkuperäisessä analyysissäni nostin palo- ja vesivahinkohälyttimen erilliseksi perusteluksi.** Se oli virhe – kolme tekijää tekee siitä tyhjän argumentin:

1. **Lakisääteinen palovaroitin** (Pelastuslaki 379/2011, 17§): jokaisen asunnon omistaja on jo *velvoitettu* hankkimaan palovaroitin. Sector Alarmin palovaroitin on tähän nähden täysin redundantti.

2. **Vesivahdit kertamaksulla**: erillinen vesivahti (esim. Fibaro Flood Sensor) maksaa ~50 € ilman mitään kuukausisopimusta ja tekee saman työn.

3. **Palolaitos 3,4 km:n päässä**: vasteaika on arviolta 5 minuuttia – yhtä nopea kuin vartijakäynti.

Nämä kolme tekijää yhdessä poistavat hälytysjärjestelmän tärkeimmän vaihtoehtoisen perustelun. **Jäljelle jää ainoastaan murtosuojaus ja psyykkinen turvallisuudentunne.**

### Myyjän argumenttien virheet

| Myyjän väite | Totuus datan perusteella |

|---|---|

| "Alueellanne on paljon murtoja" | Postinumeroaluedataa ei ole julkisesti saatavilla – väite on todistamaton |

| "Hälytysjärjestelmä maksaa itsensä takaisin" | Mediaani-ROI negatiivinen; häntäriski todellinen, mutta pieni |

| "Paloturvallisuus paranee merkittävästi" | Ei – lakisääteinen palovaroitin on jo pakollinen joka asunnossa |

| "Vesivahinkohälytys on lisäarvo" | Ei – erillinen laite maksaa 50 € kertamaksuna, ilman sopimusta |

| "Naapureille on käynyt" | Anekdootti ≠ tilasto; survivorship bias ja muistiharha mahdollisia |

| "49 € / kk on pieni summa" | Oikein – mutta se on 3 000 € viidessä vuodessa |

### Mitä tekisin?

**En ota Sector Alarmin järjestelmää** tällä perustelupaketilla. Hankin sen sijaan:

- Erillinen vesivahti: ~50 € (kertamaksu, ei sopimusta)

- Lakisääteinen palovaroitin on jo olemassa

Murto on julkisuudessa pahasti yliedustettu riski. Sen todennäköisyys on pieni, vakuutus kattaa suurimman osan aineellisesta vahingosta, ja myyjän "sivuargumentit" paloturvallisuudesta ja vesivahingosta osoittautuvat datan valossa kyseenalaisiksi.

---

## Yhteenveto: maailma on jakauma

Sector Alarmin myyjä esitti murtoriski yhtenä lukuna ja palo/vesihyödyn "ilmaisena bonuksena". Todellisuudessa:

- **Murtoriski on posteriorijakauma** – se riippuu alueesta, talotyypistä, asumistottumuksista ja epävarmuudesta

- **ROI on jakauma** – ei yhtenä pistearvona vaan epävarman tulevaisuuden funktiona

- **Myyjän "lisäarvot" ovat osin redundantteja** – lakisääteinen palovaroitin on jo pakollinen, vesivahti maksaa 50 € ilman sopimusta

- **Päätös on monikriteerinen** – taloudellinen odotusarvo on yksi tekijä, mutta häntäriskit ja psyykkiset hyödyt ovat yhtä relevantteja

Tässä tapauksessa data osoittaa selvästi: **hälytysjärjestelmä ei ole taloudellisesti perusteltu.** Jos psyykkinen turvallisuudentunne on sinulle arvokas 50 €/kk, osta se tietoisesti – mutta älä osta sitä puutteellisilla perusteluilla.

---

*Olen data scientist ja konsultti, erikoistunut bayeslaisiin menetelmiin, riskimallinnukseen ja avoimen datan analyysiin. Jos organisaatiosi tekee merkittäviä päätöksiä ilman kunnollista epävarmuuden mallinnusta, [ota yhteyttä](https://kristianvepsalainen.com).*

*Kaikki koodi ja data tässä postauksessa ovat avointa lähdekoodia – käy katsomassa GitHubissa.*

---

**Lähteet:**

- Tilastokeskus (2024): Rikos- ja pakkokeinotilasto 2024

- Sector Alarm (2026): sectoralarm.fi/omakotitalon-halytysjarjestelma

- Fennia (2024): Asuntomurtojen määrä komeasti laskussa

- Paasonen & Aaltonen (2017): Millaiset asunnot joutuvat todennäköisimmin murtojen kohteeksi?

- FINE – Vakuutus- ja rahoitusneuvonta: Perustietoa kotivakuutuksesta