---

title: "Kuka ilmoittaa tilinpäätöksensä digitaalisesti?"

subtitle: "Viiden prosentin ansa — ja miksi avoin tilinpäätösrajapinta johtaa harhaan, jos sitä lukee väärin"

date: 2026-07-07

categories: [avoin data, bayes, valikoituminen, YTJ]

execute:

warning: false

message: false

---

```{r setup}

#| include: false

library(tidyverse)

library(here)

library(patchwork)

library(ggdist)

source(here("R", "ytj","ytj_api.R"))

source(here("R", "ytj","theme_kristian.R"))

source(here("R", "ytj","toimiala_sektori.R"))

theme_set(theme_kristian())

```

Kun Patentti- ja rekisterihallitus avasi keväällä 2025 rajapinnan digitaalisiin

tilinpäätöstietoihin, se oli pieni mutta oikea askel kohti läpinäkyvämpää

talousdataa. Otsikoissa toistui lupaus: yritysten tuloslaskelmat ja taseet nyt

koneluettavassa muodossa, kenen tahansa haettavissa.

On kuitenkin yksi luku, joka muuttaa koko kuvan. **Vain noin viisi prosenttia**

PRH:lle toimitetuista tilinpäätöksistä on digitaalisessa (iXBRL-)muodossa. Loput

95 % ovat yhä pdf- tai paperimuodossa, saatavilla vain erikseen. Rajapinta ei siis

näytä "suomalaisten yritysten taloutta" — se näyttää sen pienen etujoukon, joka on

jo siirtynyt digitaaliseen raportointiin.

Tässä piilee virhe, jonka moni päätöksentekijä tekee tietämättään: kun dataa on

helposti saatavilla, sitä käytetään ikään kuin se edustaisi kokonaisuutta. Jos

laskisit näistä viidestä prosentista vaikkapa "suomalaisen osakeyhtiön

keskimääräisen liikevaihdon", saisit luvun, joka kertoo enemmän

raportointiohjelmistojen käyttäjäkunnasta kuin Suomen yrityskentästä. Se olisi

piste, joka esittää olevansa jakauma.

Tämän kirjoituksen kysymys ei siksi ole *"mitä tilinpäätökset kertovat"* — siihen

vino viiden prosentin otos ei rehellisesti vastaa. Kysymys on: **kuka kuuluu tähän

digitaaliseen etujoukkoon, ja voimmeko ennustaa sen?** Se on vastattavissa, ja

vastaus paljastaa tarkalleen, minkä suuntaan rajapinta vääristää — ja miten

vääristymä korjataan.

## Mistä datassa on kyse?

::: {.callout-note}

Tämä analyysi perustuu kolmeen PRH:n avoimen datan rajapintaan (perustiedot,

rekisteröidyt ilmoitukset, digitaaliset tilinpäätökset; CC BY 4.0). Kaupparekisteri

kattaa rekisteröidyt oikeushenkilöt, ei toiminimiyrittäjiä. Rajaan tarkastelun

**osakeyhtiöihin, jotka ovat jättäneet tilinpäätösilmoituksen (TASE-merkintä)

vuodesta 2021 alkaen** — eli yrityksiin, joilla on tosiasiassa ollut tilinpäätös

rekisteröitävänä. Näin vertailu on reilu: kysymys ei ole *jättikö* yritys

tilinpäätöksen, vaan jättikö se sen **digitaalisesti vai paperilla**. Velvollisuus

on kaikilla sama; valinta ei.

:::

Tämä rajaus on itsessään "maailma on jakauma" -periaatteen ydin: ennen kuin

mittaat mitään, sinun on päätettävä populaatio, ja se päätös muokkaa jokaisen

luvun. Sanon sen siksi ääneen.

```{r data-perusta}

# Perustiedot on haettu osassa 1; luetaan välimuistista. Se on vertailukehyksemme:

# koko elävä osakeyhtiörekisteri, jota vasten digitaalista näkyvyyttä verrataan.

perustiedot <- qs2::qs_read(here("data", "ytj", "ytj_perustiedot.qs"))

stopifnot(

all(c("business_id", "company_form_code", "registration_date",

"main_line_code", "location", "trade_register_status") %in% names(perustiedot))

)

# Vertailukehys on ELÄVÄ osakeyhtiörekisteri: rekisterissä olevat osakeyhtiöt.

# Miksi ei "kaikki koskaan rekisteröidyt": digitaaliset tilinpäätökset alkoivat

# ~2021, joten esim. 2005 lakannut yhtiö ei rakenteellisesti voi näkyä

# digitaalisessa aineistossa. Jos ne olisivat mukana, malli ennustaisi lähinnä

# "onko yritys yhä olemassa" — mekaaninen valikoituminen, joka peittäisi

# kiinnostavat erot. Rajaus eläviin tekee vertailusta mielekkään.

# (trade_register_status == "1" = rekisterissä; muut arvot = lakannut tms.)

kohde <- perustiedot |>

filter(company_form_code == "16", # 16 = osakeyhtiö

trade_register_status == "1") |> # elävä = rekisterissä

distinct(business_id, .keep_all = TRUE)

stopifnot(nrow(kohde) > 10000) # eläviä OY:itä on satoja tuhansia; jos alle, koodi tulkitsee statusta väärin

n_kohde <- nrow(kohde)

```

Elävässä osakeyhtiörekisterissä on `r format(n_kohde, big.mark = " ")` yhtiötä.

Tätä joukkoa vasten kysymme, ketkä siitä löytyvät myös digitaalisesta

tilinpäätösaineistosta.

## Otos: jo kerätty kattavuusaineisto

Emme voi kysyä rajapinnalta jokaisesta sadastatuhannesta yhtiöstä erikseen — se

on tarkoitettu sovelluksille, ei massalatauksiin, ja rajoittaa pyyntötahtia. Siksi

digitaalinen näkyvyys on selvitetty **otokselle** rekisterin yhtiöistä: jokaiselle

on haettu rajapinnasta tieto siitä, löytyykö sille digitaalinen (iXBRL-)tilinpäätös.

Tämä otos on kerätty erikseen ja tallennettu, joten tässä analyysissä luemme sen

valmiina emmekä kuormita rajapintaa uudelleen.

Otos on tietoinen menetelmävalinta, ei oikaisu: edustava otos kertoo koko rekisterin

jakauman, ja epävarmuus voidaan kvantifioida rehellisesti. Se on myös ainoa tapa

liittää "näkyykö digitaalisessa datassa" -tieto rekisterin yhtiöihin, koska tuota

tietoa ei ole perustiedoissa valmiina — se on peräisin tilinpäätösrajapinnasta.

```{r lataa-kattavuus}

xbrl_cov_path <- here("data", "ytj", "xbrl_kattavuus.qs")

xbrl_cp <- here("data", "ytj", "xbrl_otos") # sivukohtaiset checkpointit

# Lataa digitaalisen tilinpäätösaineiston yritykset (koottu tiedostosta tai

# checkpoint-kansiosta). Tämä aineisto on niiden yritysten JOUKKO, jotka näkyvät

# digitaalisessa aineistossa.

if (file.exists(xbrl_cov_path)) {

kattavuus <- qs2::qs_read(xbrl_cov_path)

} else {

cp_tiedostot <- list.files(xbrl_cp, pattern = "\\.qs$", full.names = TRUE)

stopifnot(length(cp_tiedostot) > 0)

kattavuus <- purrr::map(cp_tiedostot, qs2::qs_read) |> bind_rows()

qs2::qs_save(kattavuus, xbrl_cov_path)

}

kattavuus <- kattavuus |> distinct(business_id, .keep_all = TRUE)

stopifnot(all(c("business_id") %in% names(kattavuus)), nrow(kattavuus) > 100)

# Digitaalisten ilmoittajien tunnukset. Jos aineistossa on on_ixbrl-lippu,

# otetaan vain sen mukaiset; muuten koko joukko tulkitaan digitaalisiksi.

digital_ids <- if ("on_ixbrl" %in% names(kattavuus)) {

kattavuus |> filter(on_ixbrl) |> pull(business_id)

} else {

kattavuus$business_id

} |> unique()

stopifnot(length(digital_ids) > 100)

# ---- OLENNAINEN: merkitään KOKO elävä rekisteri sen mukaan, kuuluuko yritys ----

# ---- digitaaliseen joukkoon. Vertailu on digitaaliset ilmoittajat vs. koko ----

# ---- perustiedot-rekisteri, EI otoksen sisäinen tarkastelu. ----

rekisteri <- kohde |>

mutate(on_ixbrl = business_id %in% digital_ids)

# Tarkistukset koko rekisterin tasolla

osuus_rek <- mean(rekisteri$on_ixbrl)

stopifnot(

n_distinct(rekisteri$on_ixbrl) == 2, # molemmat luokat läsnä (vertailu mahdollinen)

osuus_rek > 0, # digitaalisia löytyy rekisteristä

osuus_rek < 0.60 # digitaaliset ovat murto-osa rekisteristä

)

k_dig <- sum(rekisteri$on_ixbrl) # digitaalisia rekisterissä

n_rek <- nrow(rekisteri) # koko elävä OY-rekisteri

```

Digitaalisessa aineistossa näkyy `r format(k_dig, big.mark = " ")` osakeyhtiötä

`r format(n_rek, big.mark = " ")` elävän osakeyhtiön rekisteristä. Näitä kahta

joukkoa — digitaalisia ilmoittajia ja koko rekisteriä — verrataan seuraavaksi.

## Kattavuus: kuinka suuri osuus rekisteristä on digitaalinen?

Ensimmäinen jakaumakysymys: kuinka suuri osuus koko elävästä osakeyhtiörekisteristä

näkyy digitaalisessa aineistossa? Koska tunnemme sekä digitaaliset ilmoittajat että

koko rekisterin, tämä osuus tunnetaan käytännössä tarkasti — se on kuvaileva fakta,

ei estimaatti. Tässä en siis piirrä leveää epävarmuusväliä: kuten sarjan osassa 1

totesin, kun käytössä on koko populaatio, uskottavuusväli kutistuu pisteeksi eikä

kerro mitään uutta. Epävarmuus kuuluu sinne, missä ennustamme — ei tähän.

```{r kattavuus-osuus}

# Kuvaileva rekisteritason osuus: digitaaliset vs. koko elävä rekisteri.

osuus_rek <- k_dig / n_rek

kattavuus_df <- tibble(

ryhma = c("Näkyy digitaalisessa\naineistossa", "Ei näy\n(paperi tai ei tilinpäätöstä)"),

n = c(k_dig, n_rek - k_dig)

) |>

mutate(osuus = n / sum(n))

ggplot(kattavuus_df, aes(osuus, reorder(ryhma, osuus), fill = ryhma)) +

geom_col(show.legend = FALSE) +

geom_text(aes(label = scales::percent(osuus, accuracy = 0.1)),

hjust = -0.1, color = kvar_palette[["navy"]]) +

scale_fill_manual(values = c(kvar_palette[["teal"]], kvar_palette[["orange"]])) +

scale_x_continuous(labels = scales::percent, expand = expansion(mult = c(0, 0.15))) +

labs(title = "Digitaalinen etujoukko koko rekisterin mittakaavassa",

subtitle = sprintf("%s / %s elävää osakeyhtiötä näkyy digitaalisessa aineistossa (%.1f %%)",

format(k_dig, big.mark = " "), format(n_rek, big.mark = " "),

100 * osuus_rek),

x = "Osuus elävästä osakeyhtiörekisteristä", y = NULL)

```

::: {.callout-tip}

## Kaksi eri lukua, joita ei saa sekoittaa

PRH:n mainitsema "noin 5 %" tarkoittaa *toimitetuista tilinpäätöksistä* digitaalisten

osuutta. Tässä laskettu luku on eri asia: kuinka suuri osuus **koko elävästä

osakeyhtiörekisteristä** näkyy digitaalisessa aineistossa. Se on tyypillisesti

matalampi, koska moni rekisterin yhtiö ei ole jättänyt tilinpäätöstä tarkastelujaksolla

lainkaan. Juuri tällaisten lukujen erottaminen on osa "maailma on jakauma" -ajattelua:

sama sana ("osuus") tarkoittaa eri populaatiota, ja populaatio ratkaisee.

:::

Osuus itsessään on vasta lähtöpiste. Ratkaisevaa on, että **digitaalisuus ei jakaudu

tasaisesti rekisterissä** — ja juuri se epätasaisuus tekee viiden prosentin luvusta

harhaanjohtavan, jos sitä käytetään koko yrityskentän kuvana. Seuraavaksi vertaamme

digitaalisia ilmoittajia koko rekisteriä vasten ja puramme epätasaisuuden auki.

## Kuka on digitaalinen? Ryhmävertailut

Rakennamme koko rekisterille selittävät muuttujat: yhtiön **ikä**,

**toimialasektori** ja **sijainti** (suuri kaupunki vai muu). Nämä ovat tietoja,

jotka meillä on jokaisesta rekisterin yhtiöstä — emme siis tarvitse tilinpäätöksen

sisältöä lainkaan sen ennustamiseen, kuka kuuluu digitaaliseen etujoukkoon. Vertailu

on koko ajan **digitaaliset ilmoittajat vs. koko elävä rekisteri**.

```{r piirteet}

suuret_kaupungit <- c("HELSINKI","ESPOO","TAMPERE","VANTAA","OULU",

"TURKU","JYVÄSKYLÄ","KUOPIO","LAHTI")

mallidata <- rekisteri |> # KOKO elävä rekisteri, on_ixbrl jäsenyyden mukaan

mutate(

ika = 2026 - lubridate::year(as.Date(registration_date)),

sektori = toimiala_sektori(main_line_code),

kaupunki = if_else(toupper(location) %in% suuret_kaupungit,

"Suuri kaupunki", "Muu Suomi"),

on_ixbrl_i = as.integer(on_ixbrl)

) |>

filter(!is.na(ika), ika >= 0, !is.na(sektori)) |>

mutate(sektori = fct_lump_min(factor(sektori), min = 100)) # yhdistä pienimmät

stopifnot(

nrow(mallidata) > 0,

!anyNA(mallidata$sektori),

n_distinct(mallidata$on_ixbrl) == 2 # vertailu koko rekisteriä vasten on olemassa

)

ref_sektori <- levels(mallidata$sektori)[1] # perustaso (yleisin toimiala) raporttiin

```

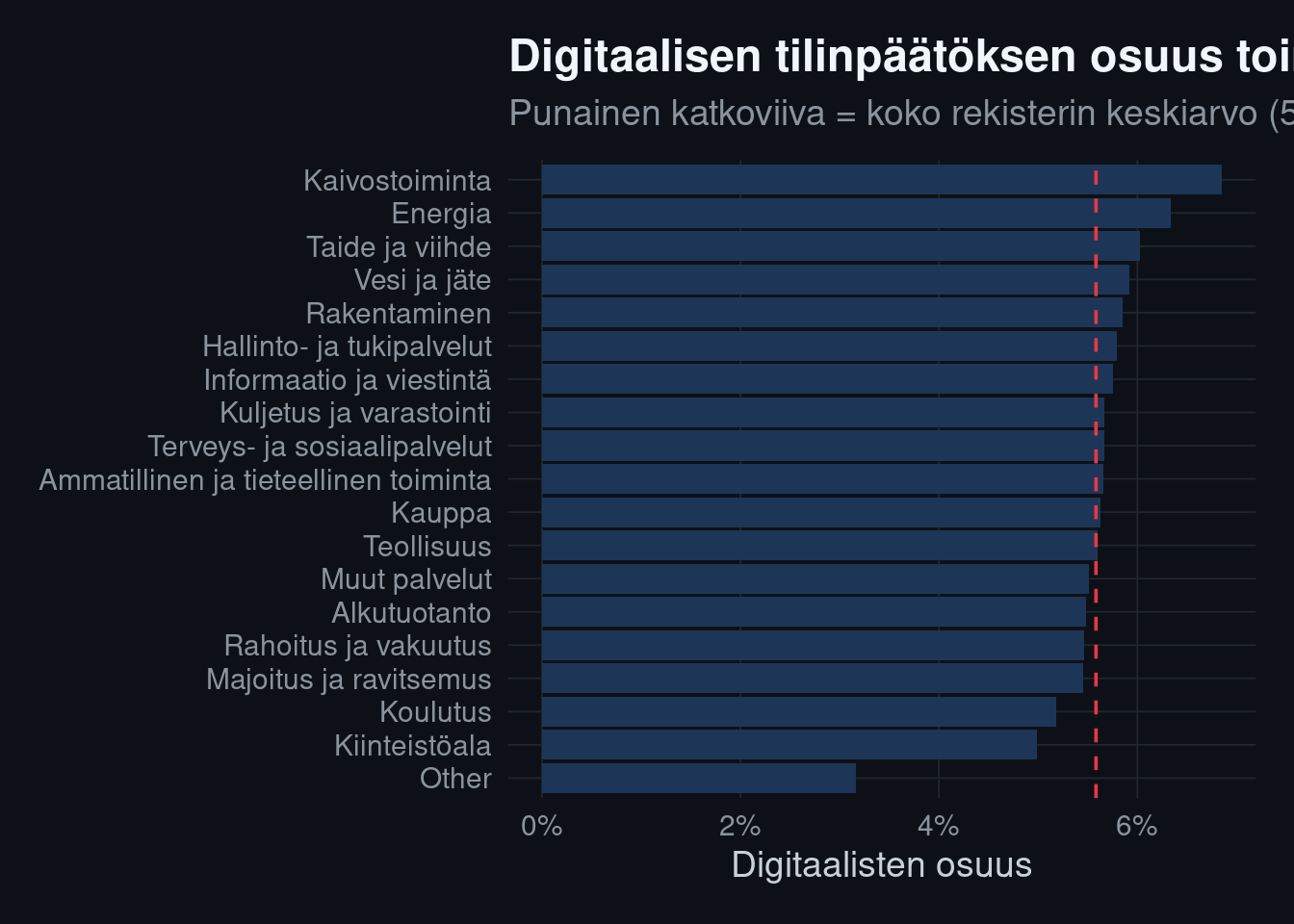

### Toimiala

Ensimmäinen vertailu: eroaako digitaalisuus toimialoittain? Koska kyseessä ovat

kategoriat ja binäärinen tulos, oikea testi on **khiin neliö -riippumattomuustesti**.

Suurella otoksella lähes mikä tahansa ero tuottaa pienen p-arvon, joten p ei ole

kiinnostava — raportoin sen rinnalla **efektikoon** (Cramérin V), joka kertoo eron

*voimakkuuden*, en pelkkää olemassaoloa. Tämä on "maailma on jakauma" käytännössä:

merkitsevyys on halpaa, suuruus ratkaisee.

```{r testi-toimiala}

tab_sektori <- table(mallidata$sektori, mallidata$on_ixbrl)

khii_sektori <- chisq.test(tab_sektori)

stopifnot(all(khii_sektori$expected >= 5)) # khiin neliön pätevyysehto

# Cramérin V efektikokona

cramers_v <- function(chi) {

sqrt(as.numeric(chi$statistic) /

(sum(chi$observed) * (min(dim(chi$observed)) - 1)))

}

v_sektori <- cramers_v(khii_sektori)

osuudet_sektori <- mallidata |>

group_by(sektori) |>

summarise(n = n(), osuus = mean(on_ixbrl), .groups = "drop") |>

arrange(desc(osuus))

ggplot(osuudet_sektori, aes(osuus, reorder(sektori, osuus))) +

geom_col(fill = kvar_palette[["navy"]]) +

geom_vline(xintercept = osuus_rek, color = kvar_palette[["red"]], linetype = "dashed") +

scale_x_continuous(labels = scales::percent) +

labs(title = "Digitaalisen tilinpäätöksen osuus toimialoittain",

subtitle = sprintf("Punainen katkoviiva = koko rekisterin keskiarvo (%.1f %%). Cramérin V = %.3f",

100*osuus_rek, v_sektori),

x = "Digitaalisten osuus", y = NULL)

```

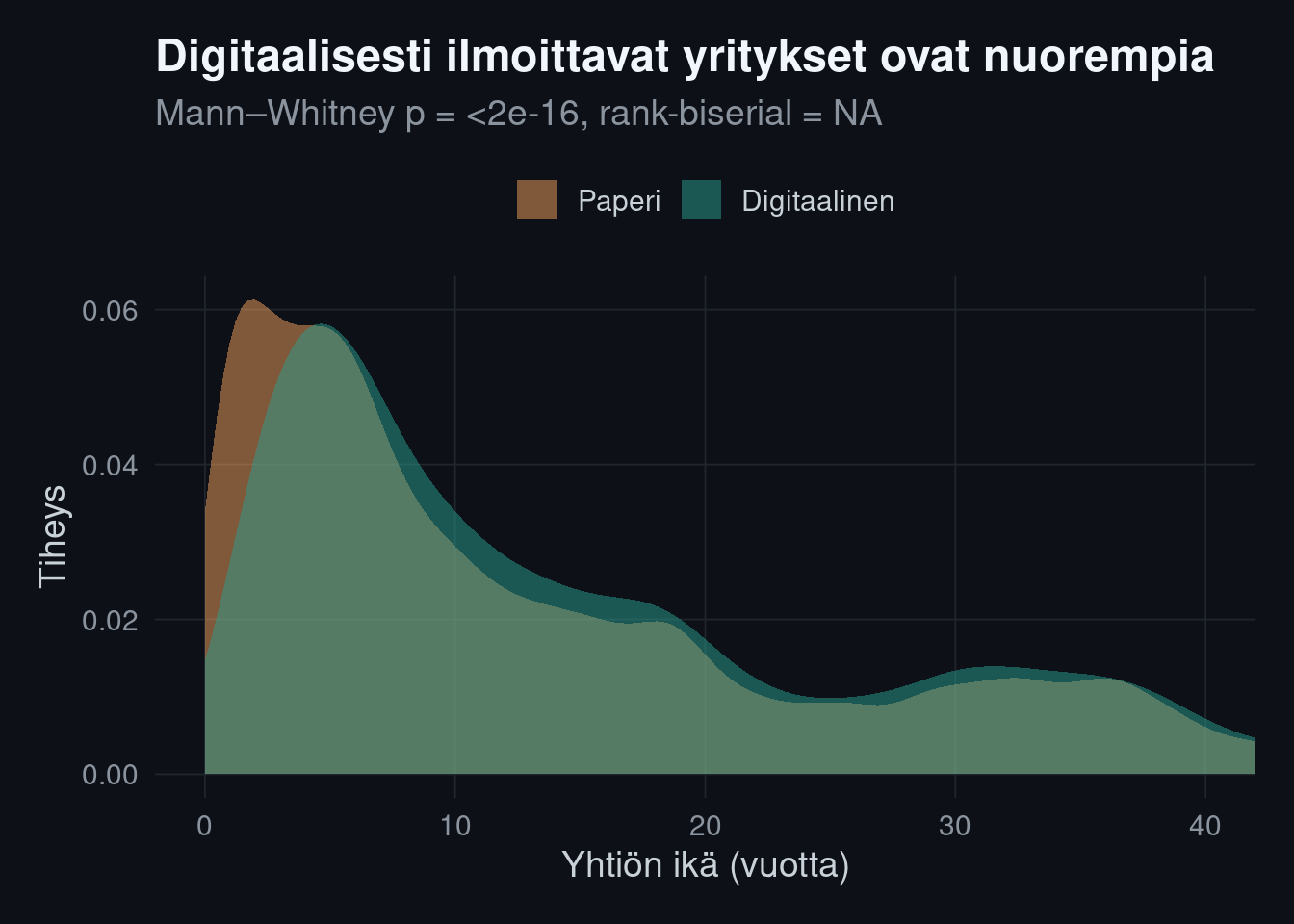

### Ikä ja sijainti

Yhtiön ikä on jatkuva ja voimakkaasti vino (paljon nuoria, vähän hyvin vanhoja),

joten normaalijakaumaan nojaava t-testi ei ole oikea väline. Käytän

**Mann–Whitneyn U-testiä** (Wilcoxonin järjestyssummatesti), joka vertaa

jakaumia ilman normaalisuusoletusta, ja raportoin efektikokona

**rank-biserial-korrelaation**.

```{r testi-ika}

ika_dig <- mallidata |> filter(on_ixbrl) |> pull(ika)

ika_pap <- mallidata |> filter(!on_ixbrl) |> pull(ika)

wilcox_ika <- wilcox.test(ika_dig, ika_pap, conf.int = FALSE)

# Rank-biserial efektikoko U-testistä

U <- as.numeric(wilcox_ika$statistic)

rb <- 1 - 2 * U / (length(ika_dig) * length(ika_pap))

ika_plot <- ggplot(mallidata, aes(ika, fill = on_ixbrl)) +

geom_density(alpha = 0.5, color = NA) +

scale_fill_manual(values = c(`TRUE` = kvar_palette[["teal"]],

`FALSE` = kvar_palette[["orange"]]),

labels = c(`TRUE` = "Digitaalinen", `FALSE` = "Paperi")) +

coord_cartesian(xlim = c(0, 40)) +

labs(title = "Digitaalisesti ilmoittavat yritykset ovat nuorempia",

subtitle = sprintf("Mann–Whitney p = %s, rank-biserial = %.3f",

format.pval(wilcox_ika$p.value, digits = 2), rb),

x = "Yhtiön ikä (vuotta)", y = "Tiheys", fill = NULL)

ika_plot

```

---

*Tämä analyysi on osa avoimen datan sarjaani, jossa käsittelen suomalaista

yritys- ja yhteisötietoa jakaumina, en pistelukuina. Autan organisaatioita

tekemään avoimesta ja omasta datasta luotettavia päätöksiä — myös silloin, kun

data on vino. Vuokrattava Head of Data -palveluni ja yhteydenotto:

[kristianvepsalainen.com](https://www.kristianvepsalainen.com).*