---

title: "Yrityksen rekisterijalanjälki"

subtitle: "Kun kolme avointa aineistoa yhdistetään, rekisteri alkaa ennustaa, mikä yritys lakkaa — ja mikä selviää"

date: 2026-07-14

categories: [avoin data, bayes, eloonjääminen, luottoriski, YTJ]

execute:

warning: false

message: false

---

```{r setup}

#| include: false

library(tidyverse)

library(here)

library(patchwork)

library(ggdist)

library(survival)

source(here("R","ytj", "theme_kristian.R"))

source(here("R","ytj", "toimiala_sektori.R"))

source(here("R","ytj", "yhdista_apu.R"))

theme_set(theme_kristian())

```

Jokainen suomalainen yritys jättää jälkeensä julkisen jäljen. Se syntyy

kaupparekisteriin, vaihtaa hallitusta, valitsee tai hylkää tilintarkastajan,

muuttaa nimeään, ilmoittaa edunsaajansa, toimittaa tilinpäätöksensä — ja lopulta

joko jatkaa tai lakkaa. Kukin näistä tapahtumista on erikseen vähäpätöinen.

Yhdessä ne muodostavat **rekisterijalanjäljen**, joka kertoo yrityksestä enemmän

kuin yksikään tapahtuma yksinään.

Tämän sarjan kolme edellistä osaa käsittelivät kutakin jälkeä erikseen:

perustiedot, rekisteröidyt ilmoitukset ja digitaaliset tilinpäätökset. Tässä

osassa ne yhdistetään yhdeksi yritystason massaksi ja kysytään kysymys, jolla on

suoraa arvoa luottoriskin ja compliancen kannalta: **ennakoivatko tietyt

rekisteröidyt käyttäytymiset yrityksen lakkaamista?** Toisin sanoen — voiko

pelkästä julkisesta jäljestä nähdä, mikä yritys on vaarassa, ennen kuin se

tapahtuu?

Vastaus ei ole yksittäinen luku. Se on jakauma: eloonjäämisen todennäköisyys ajan

yli, ja se, miten jalanjälki siirtää tuota jakaumaa. Juuri siksi tässä ei riitä

"näin monta prosenttia yrityksistä lakkaa" — olennaista on, *kenen* kohdalla ja

*milloin*.

## Mistä datassa on kyse?

::: {.callout-note}

Analyysi yhdistää kolme PRH:n avointa aineistoa (CC BY 4.0): perustiedot

(yhtiömuoto, ikä, toimiala, sijainti), rekisteröidyt ilmoitukset (hallitus-,

nimi-, tilintarkastaja- ja päättymistapahtumat) ja digitaalisen tilinpäätöksen

näkyvyyden. Tarkastelu rajataan **osakeyhtiöihin**, koska niillä on yhtenäiset

rekisteröinti- ja raportointivelvoitteet. Lakkaaminen tunnistetaan rekisterin

päättymisilmoituksesta (tyyppi END: purkautuminen, sulautumisen täytäntöönpano,

konkurssin päättyminen tms.).

:::

```{r lataa-data}

perustiedot <- qs2::qs_read(here("data", "ytj", "ytj_perustiedot.qs"))

ilmoitukset <- qs2::qs_read(here("data","ytj", "krek_ilmoitukset.qs"))

stopifnot(

all(c("business_id","company_form_code","registration_date","main_line_code",

"location","trade_register_status") %in% names(perustiedot)),

all(c("business_id","registration_date","type_of_registration","entry_codes")

%in% names(ilmoitukset))

)

# Digitaalisen aineiston yritykset osasta 3 (jäsenyyslippu koko rekisterille).

kattavuus <- qs2::qs_read(here("data", "ytj", "xbrl_kattavuus.qs"))

digital_ids <- if ("on_ixbrl" %in% names(kattavuus)) {

kattavuus |> filter(on_ixbrl) |> pull(business_id)

} else kattavuus$business_id

digital_ids <- unique(digital_ids)

# Osakeyhtiöt (sekä elävät että lakanneet — tarvitsemme molemmat kuolleisuuteen).

oy <- perustiedot |>

filter(company_form_code == "16") |>

distinct(business_id, .keep_all = TRUE) |>

transmute(

business_id,

synty = as.Date(registration_date),

sektori = toimiala_sektori(main_line_code),

kaupunki = if_else(toupper(location) %in%

c("HELSINKI","ESPOO","TAMPERE","VANTAA","OULU",

"TURKU","JYVÄSKYLÄ","KUOPIO","LAHTI"),

"Suuri kaupunki", "Muu Suomi"),

on_ixbrl = business_id %in% digital_ids

) |>

filter(!is.na(synty), !is.na(sektori))

stopifnot(nrow(oy) > 10000)

```

## Datan yhdistäminen: yksi rivi per yritys

Yhdistämisen ydin on tislata miljoonat yksittäiset ilmoitukset yritystason

piirteiksi. Jokaiselle osakeyhtiölle lasketaan sen jalanjälki: montako

hallitusmuutosta, montako nimenmuutosta, luopuiko se tilintarkastajasta,

ilmoittiko se edunsaajansa — ja milloin se mahdollisesti lakkasi.

Menetelmällinen tarkkuus on tässä ratkaisevaa. Puramme ilmoitusten merkintälajit

auki kerran ja laskemme piirteet yritystasolla. Päättymispäivä poimitaan

END-tyyppisistä ilmoituksista.

```{r yhdista}

yhd_path <- here("data", "ytj", "yhdistetty_yritystaso.qs")

# --- HAVAINTOHETKI: kiinteä kalenteripäivä, ei yrityksen ikään sidottu --------

# Jalanjälki mitataan IKKUNA-vuoden ajalta ENNEN havaintohetkeä, ja lakkaamista

# ennustetaan havaintohetken JÄLKEEN. Kaikille yrityksille sama ikkuna samoilla

# säännöillä — sekä eläville että myöhemmin lakanneille.

HAVAINTOHETKI <- as.Date("2021-01-01")

IKKUNA <- 3 # vuotta taaksepäin: tuore käytös, ei syntymähetken

SEURANTA <- 5 # vuotta eteenpäin: ennustejakso

if (!file.exists(yhd_path)) {

pitka <- ilmoitukset |>

mutate(nid = row_number(),

pvm = as.Date(registration_date)) |>

select(business_id, nid, pvm, type_of_registration, entry_codes) |>

tidyr::unnest_longer(entry_codes, values_to = "koodi")

koodifrekvenssit <- pitka |> count(koodi, sort = TRUE)

# Lakkaamispäivä ja koko elinajan ilmoitusmäärä (kuvailua varten).

elinkaari <- pitka |>

group_by(business_id) |>

summarise(

n_ilmoitus = n_distinct(nid),

lakk_pvm = min_pvm(pvm[type_of_registration == "END"]),

.groups = "drop"

)

# Jalanjälki: VAIN havaintohetkeä edeltävä IKKUNA. Näin malli ei näe

# lakkaamisprosessin omia tapahtumia (selvitystila, purkautuminen), jotka

# tapahtuvat havaintohetken jälkeen — se olisi kehäpäätelmä.

ikkuna_alku <- HAVAINTOHETKI - lubridate::days(round(IKKUNA * 365.25))

jalanjalki <- pitka |>

filter(pvm >= ikkuna_alku, pvm < HAVAINTOHETKI) |>

group_by(business_id) |>

summarise(

n_hallitus = n_distinct(nid[koodi == "HAL"]),

n_nimenmuutos = n_distinct(nid[koodi %in% c("TMI","NIMP","NIMA")]),

n_tilintark = n_distinct(nid[koodi %in% c("TILTAR","TILTAP","TILTAE")]),

n_ikkuna = n_distinct(nid),

ilm_edunsaajat = any(koodi == "ESR"),

.groups = "drop"

)

yhdistetty <- oy |>

left_join(elinkaari, by = "business_id") |>

left_join(jalanjalki, by = "business_id") |>

mutate(

across(c(n_ilmoitus, n_hallitus, n_nimenmuutos, n_tilintark, n_ikkuna),

\(x) coalesce(x, 0L)),

ilm_edunsaajat = coalesce(ilm_edunsaajat, FALSE),

lakannut = !is.na(lakk_pvm)

)

qs2::qs_save(list(yhdistetty = yhdistetty, koodit = koodifrekvenssit), yhd_path)

} else {

.obj <- qs2::qs_read(yhd_path)

yhdistetty <- .obj$yhdistetty

koodifrekvenssit <- .obj$koodit

}

# Elinaika ja eloonjäämisanalyysin muuttujat.

cutoff <- max(as.Date(ilmoitukset$registration_date), na.rm = TRUE)

yhdistetty <- yhdistetty |>

mutate(

loppu = if_else(lakannut, lakk_pvm, cutoff),

ika_vuosina = as.numeric(difftime(loppu, synty, units = "days")) / 365.25,

hallitus_vaihtui = n_hallitus >= 2 # vaihtuvuus havaintoikkunassa

) |>

filter(ika_vuosina >= 0)

stopifnot(

all(yhdistetty$ika_vuosina >= 0),

nrow(yhdistetty) > 10000,

n_distinct(yhdistetty$hallitus_vaihtui) == 2,

n_distinct(yhdistetty$lakannut) == 2

)

konkordanssi <- perustiedot |>

filter(company_form_code == "16") |>

distinct(business_id, .keep_all = TRUE) |>

transmute(business_id, status_lakannut = trade_register_status != "1") |>

inner_join(select(yhdistetty, business_id, lakannut), by = "business_id") |>

summarise(sama = mean(status_lakannut == lakannut)) |>

pull(sama)

```

Aineistossa on nyt `r format(nrow(yhdistetty), big.mark = " ")` osakeyhtiötä, kukin

yhdellä rivillä ja täydellä jalanjäljellä. END-ilmoituksista johdettu lakkaaminen

täsmää rekisterin statustiedon kanssa

`r scales::percent(konkordanssi, accuracy = 0.1)` tapauksista — hyvä

yhdenmukaisuus, joka antaa luottaa siihen, että yhdistäminen onnistui.

## Mitä yritykset todella rekisteröivät?

Ennen mallinnusta kannattaa katsoa, mistä jalanjälki koostuu. Merkintälajien

jakauma kertoo, mitä rekisteriin oikeasti kirjataan.

```{r koodit-top}

ec_selitteet <- tibble::tribble(

~koodi, ~selite,

"TASE", "Tilinpäätösasiakirjat",

"HAL", "Hallitus",

"TILTAR", "Tilintarkastajat",

"ESR", "Tosiasialliset edunsaajat",

"TAL", "Toimiala",

"OSLUKU", "Osakkeiden lukumäärä",

"TMI", "Toiminimi",

"NORTIL", "Normaali tilikausi",

"OPO", "Osakepääoma",

"KOTI", "Kotipaikka",

"TOIM", "Toimitusjohtajat",

"POITIL", "Poikkeava tilikausi"

)

koodifrekvenssit |>

slice_head(n = 12) |>

left_join(ec_selitteet, by = "koodi") |>

mutate(osuus = n / sum(koodifrekvenssit$n)) |>

transmute(Koodi = koodi, Merkintälaji = selite,

Lukumäärä = scales::comma(n),

Osuus = scales::percent(osuus, accuracy = 0.1)) |>

knitr::kable(caption = "Yleisimmät merkintälajit (selitteet PRH:n omasta koodilistasta)")

```

::: {.callout-important}

## Löydös, joka ei näy tilastoissa: kadonnut koodi

Rekisterin koodilistassa on merkintälaji **TILTAP — "tilintarkastusmääräysten

poisto"** eli tilanne, jossa yhtiö luopuu tilintarkastusvelvollisuudestaan. Pienet

osakeyhtiöt saavat lain mukaan tehdä niin raja-arvojen alittuessa, joten koodin

pitäisi olla yleinen.

Aineistossa se esiintyy **nolla kertaa.** Sama koskee koodia TILTAE (eronneet

tilintarkastajat). Käytössä on vain TILTAR (tilintarkastajien valinta tai vaihto),

`r scales::comma(koodifrekvenssit$n[koodifrekvenssit$koodi == "TILTAR"])` kertaa.

Tilintarkastajasta luopuminen ei siis näy rekisteridatassa omana tapahtumanaan —

se tapahtuu käytännössä yhtiöjärjestyksen muutoksena (STA) tai ei jätä jälkeä

lainkaan. Tämä on tärkeä varoitus jokaiselle, joka rakentaa analytiikkaa

koodilistan varaan: **se, että koodi on olemassa, ei tarkoita että sitä

käytetään.** Jos olisin luottanut koodistoon kysymättä dataa, olisin raportoinut

luvun, jota ei ole olemassa.

:::

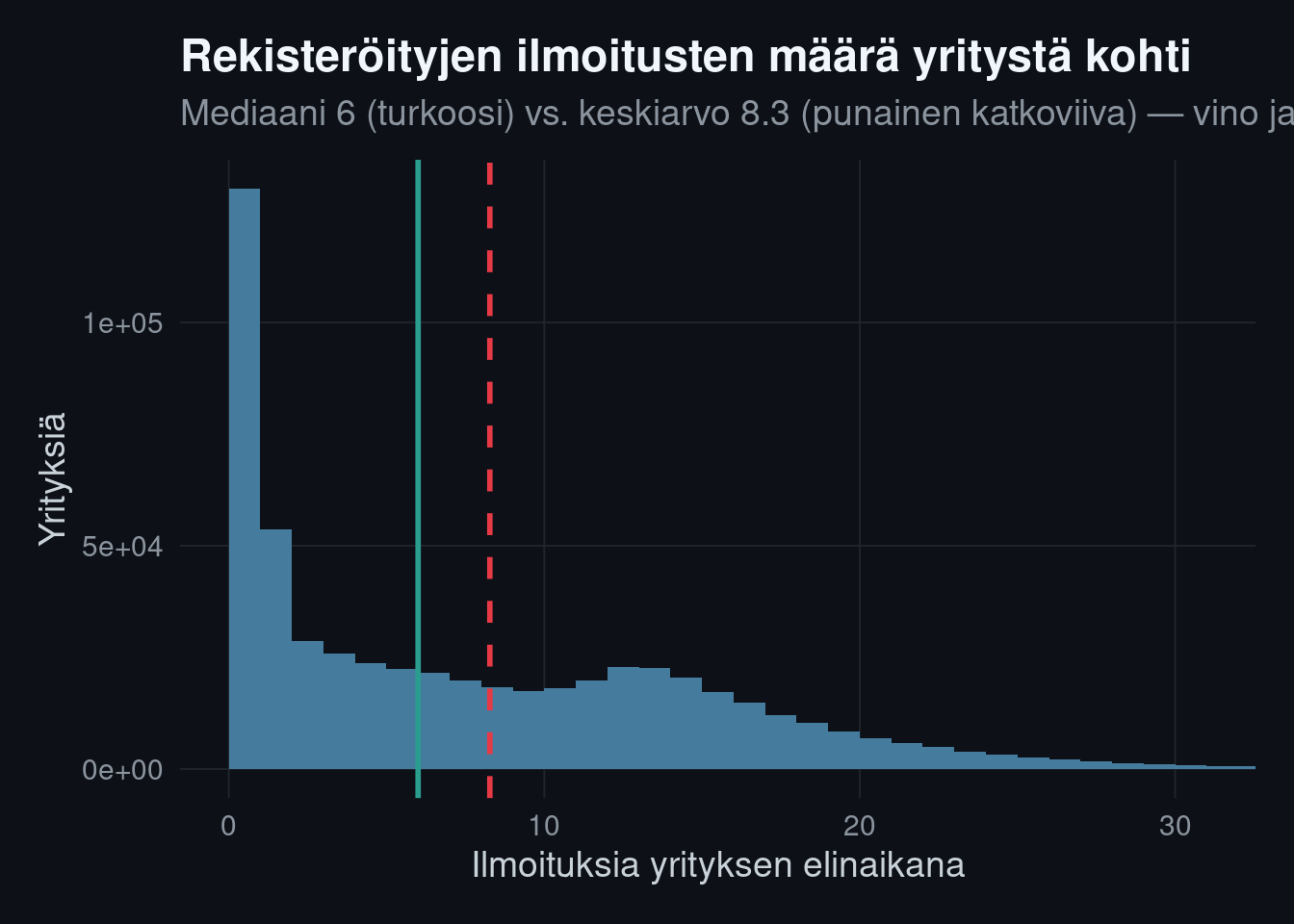

## Jalanjälki on jakauma, ei keskiarvo

Ennen mallinnusta katsotaan itse massaa. Rekisteröityjen ilmoitusten määrä

yritystä kohti on tyyppiesimerkki suureesta, jota keskiarvo kuvaa huonosti: harva

yritys tuottaa valtaosan tapahtumista, ja enemmistöllä jälki on ohut. Tämä on

"maailma on jakauma" konkreettisesti — jos raportoisit "keskimäärin X ilmoitusta

per yritys", antaisit harhaanjohtavan kuvan tyypillisestä yrityksestä.

```{r jakauma-ilmoitukset}

mediaani <- median(yhdistetty$n_ilmoitus)

keskiarvo <- mean(yhdistetty$n_ilmoitus)

ggplot(yhdistetty, aes(n_ilmoitus)) +

geom_histogram(binwidth = 1, fill = kvar_palette[["blue"]], boundary = 0) +

geom_vline(xintercept = mediaani, color = kvar_palette[["teal"]], linewidth = 1) +

geom_vline(xintercept = keskiarvo, color = kvar_palette[["red"]],

linetype = "dashed", linewidth = 1) +

coord_cartesian(xlim = c(0, quantile(yhdistetty$n_ilmoitus, 0.99))) +

labs(title = "Rekisteröityjen ilmoitusten määrä yritystä kohti",

subtitle = sprintf("Mediaani %d (turkoosi) vs. keskiarvo %.1f (punainen katkoviiva) — vino jakauma",

mediaani, keskiarvo),

x = "Ilmoituksia yrityksen elinaikana", y = "Yrityksiä")

```

Mediaanin ja keskiarvon ero kertoo vinouden: muutama hyvin aktiivinen yritys vetää

keskiarvon selvästi tyypillisen yläpuolelle.

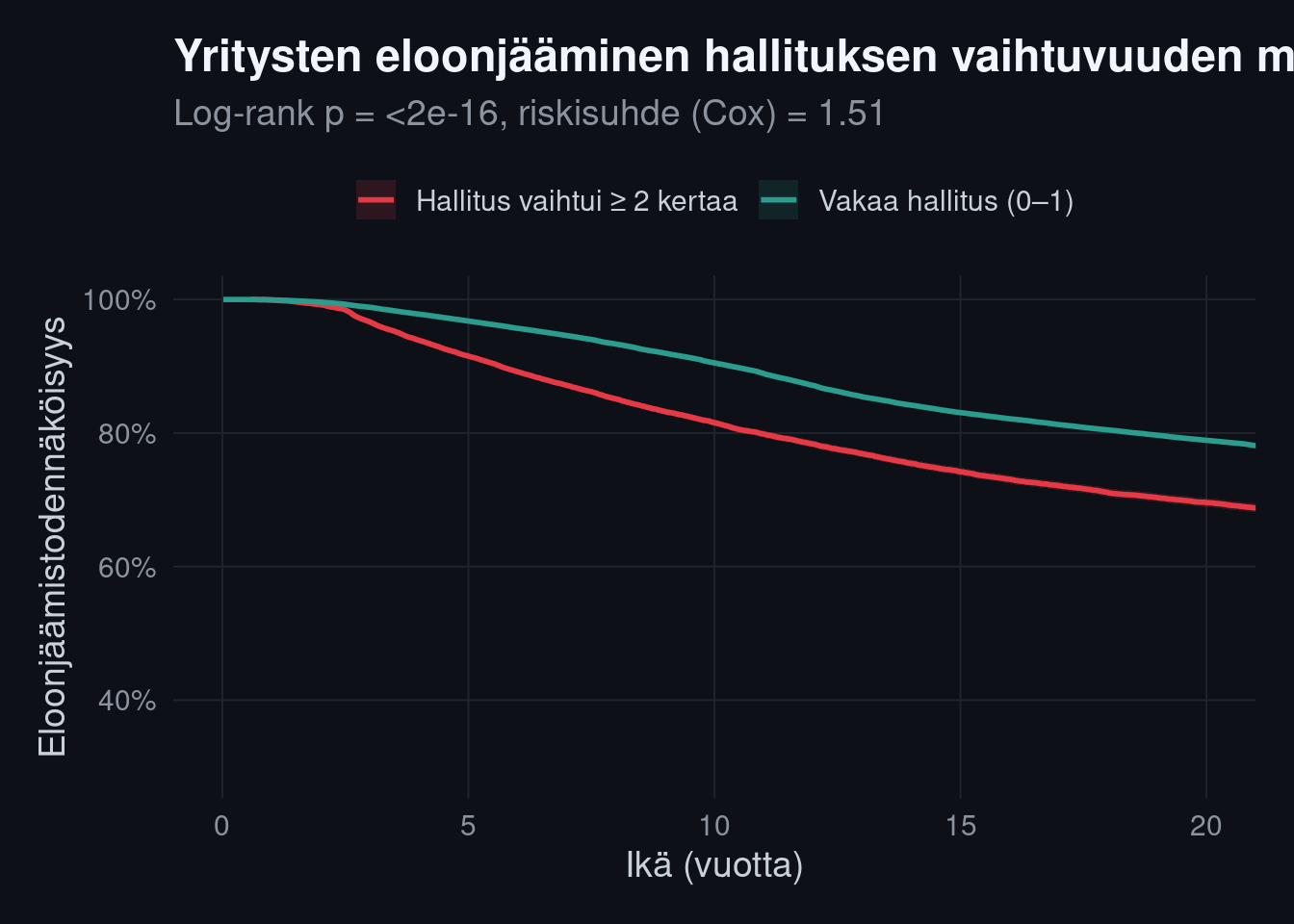

## Eloonjääminen: kuinka kauan yritys elää?

Yrityksen elinaika on aika-tapahtuma-jakauma, ja sitä kuvaa **eloonjäämiskäyrä**.

Käytän Kaplan–Meier-estimaattoria, joka käsittelee oikein sen, että suuri osa

yrityksistä on yhä elossa (sensuroituja) — emme ole nähneet niiden loppua, emmekä

saa olettaa niitä kuolleiksi. Menetelmävalinnalla on väliä: jos laskisit vain

"kuinka moni on lakannut", jättäisit huomiotta sen, etteivät nuoret yritykset ole

vielä ehtineet lakata.

Vertaan kahta ryhmää: yritykset, joiden **hallitus on vaihtunut vähintään

kahdesti**, ja ne, joilla vaihtuvuutta on ollut vähemmän. Hallitusmuutos on

aineiston yleisimpiä rekisteritapahtumia, ja se on luottoriskin kannalta

kiinnostava kysymys: onko toistuva hallituksen vaihtuvuus merkki taustalla

olevasta epävakaudesta — vai vain normaalia yritystoiminnan liikettä?

```{r survival-km}

surv_obj <- Surv(time = yhdistetty$ika_vuosina, event = yhdistetty$lakannut)

fit_km <- survfit(surv_obj ~ hallitus_vaihtui, data = yhdistetty)

km_df <- km_tidy(fit_km) |>

mutate(ryhma = if_else(str_detect(ryhma, "TRUE"),

"Hallitus vaihtui ≥ 2 kertaa", "Vakaa hallitus (0–1)"))

# Log-rank-testi ryhmäerolle + Coxin riskisuhde efektikokona

logrank <- survdiff(surv_obj ~ hallitus_vaihtui, data = yhdistetty)

p_lr <- 1 - pchisq(logrank$chisq, df = length(logrank$n) - 1)

cox <- coxph(surv_obj ~ hallitus_vaihtui, data = yhdistetty)

hr <- exp(coef(cox))[[1]]

ggplot(km_df, aes(aika, surv, color = ryhma, fill = ryhma)) +

geom_ribbon(aes(ymin = lower, ymax = upper), alpha = 0.15, color = NA) +

geom_step(linewidth = 1) +

scale_color_manual(values = c(kvar_palette[["red"]], kvar_palette[["teal"]])) +

scale_fill_manual(values = c(kvar_palette[["red"]], kvar_palette[["teal"]])) +

scale_y_continuous(labels = scales::percent) +

coord_cartesian(xlim = c(0, 20)) +

labs(title = "Yritysten eloonjääminen hallituksen vaihtuvuuden mukaan",

subtitle = sprintf("Log-rank p = %s, riskisuhde (Cox) = %.2f",

format.pval(p_lr, digits = 2), hr),

x = "Ikä (vuotta)", y = "Eloonjäämistodennäköisyys", color = NULL, fill = NULL)

```

::: {.callout-tip}

## Riskisuhteen tulkinta päättäjälle

Riskisuhde (hazard ratio) kertoo, kuinka moninkertainen lakkaamisen "vaara" on

ryhmällä toiseen verrattuna kunakin hetkenä. Arvo yli 1 tarkoittaa suurempaa

riskiä, alle 1 pienempää. Se ei ole sama kuin "kuinka moni lakkaa", vaan kuvaa

lakkaamisen *tahtia* — juuri sitä, mitä luottoriskin ennakoinnissa tarvitaan.

:::

## Eroavatko lakanneet ja selvinneet tilastollisesti?

Ennen ennustemallia testaan, eroavatko lakanneet ja yhä toimivat yritykset

jalanjäljeltään. Kategorisille piirteille käytän khiin neliö -testiä ja raportoin

efektikoon (Cramérin V); jatkuvalle, vinolle ilmoitusmäärälle Mann–Whitneyn testiä

ja rank-biserial-efektikoon. Koska aineisto on suuri, p-arvot ovat väistämättä

pieniä — siksi painotan efektikokoa, joka kertoo eron *suuruuden*, en pelkkää

olemassaoloa.

```{r ryhmatestit}

tab <- table(yhdistetty$hallitus_vaihtui, yhdistetty$lakannut)

khii <- chisq.test(tab)

v <- cramers_v(khii)

stopifnot(all(khii$expected >= 5))

ilm_lakk <- yhdistetty |> filter(lakannut) |> pull(n_ilmoitus)

ilm_eloss <- yhdistetty |> filter(!lakannut) |> pull(n_ilmoitus)

mw <- wilcox.test(ilm_lakk, ilm_eloss)

rb <- rank_biserial(ilm_lakk, ilm_eloss)

testit <- tibble::tibble(

Vertailu = c("Hallituksen vaihtuvuus × lakkaaminen",

"Ilmoitusmäärä: lakanneet vs. selvinneet"),

Testi = c("Khiin neliö", "Mann–Whitney U"),

p = c(khii$p.value, mw$p.value),

Efektikoko = c(sprintf("Cramérin V = %.3f", v),

sprintf("rank-biserial = %.3f", rb))

)

knitr::kable(testit, digits = 3, caption = "Ryhmäerojen testit efektikokoineen")

```

## Ennustemalli: mikä jalanjälki ennakoi lakkaamista?

Nyt ytimeen. Rakennan mallin, joka ennustaa yrityksen lakkaamisen todennäköisyyden

sen **varhaisen jalanjäljen** perusteella. Jotta ennuste on rehellinen eikä

kehäpäätelmä, teen kaksi menetelmävalintaa, jotka on syytä perustella:

Ensinnäkin kaikki mitataan **samasta kalenterihetkestä**: havaintohetki on

1.1.2021. Mukaan otetaan kaikki osakeyhtiöt, jotka olivat silloin toiminnassa —

niin kolmivuotiaat kuin kolmekymmenvuotiaat. Yrityksen ikä on oma muuttujansa, ei

rajausperuste.

Toiseksi — ja tämä on ratkaisevaa — **jalanjälki mitataan havaintohetkeä

edeltäviltä kolmelta vuodelta** (2018–2020), ja lakkaamista ennustetaan vasta

havaintohetken jälkeen. Tuore käytös on se, jolla on merkitystä: 30-vuotiaan

yrityksen syntymähetken tapahtumat eivät kerro sen nykyisestä tilasta mitään.

Yhtä tärkeää on, ettei malli näe havaintohetken jälkeisiä tapahtumia — muuten se

näkisi lakkaamisprosessin omat merkinnät (selvitystila, purkautuminen) ja

"ennustaisi" lakkaamista lakkaamisesta. Se olisi kuin ennustaisi sadetta siitä,

että maa on jo märkä.

Tämä on täsmälleen se asetelma, jossa luottoriskimallia oikeasti käytetään: *mitä

tämä yritys on tehnyt viimeisen kolmen vuoden aikana, ja mikä on riski

lähivuosina?*

Malli on **bayesilainen logistinen regressio**. Valitsen sen, koska se antaa

jokaiselle vaikutukselle koko todennäköisyysjakauman — näemme, kuinka varmoja

ennusteesta voimme olla — eikä pelkkää pistearvoa.

```{r kohortti}

kohortti <- yhdistetty |>

# Elossa havaintohetkellä: perustettu ennen sitä eikä lakannut ennen sitä.

filter(synty < HAVAINTOHETKI,

is.na(lakk_pvm) | lakk_pvm >= HAVAINTOHETKI) |>

mutate(

ika_havainnolla = as.numeric(difftime(HAVAINTOHETKI, synty, units = "days")) / 365.25,

# Lakkasiko seuranta-aikana havaintohetken jälkeen?

lakkasi = !is.na(lakk_pvm) &

lakk_pvm <= HAVAINTOHETKI + lubridate::days(round(SEURANTA * 365.25)),

sektori = fct_lump_min(factor(sektori), min = 100, other_level = "Muut toimialat"),

kaupunki = factor(kaupunki, levels = c("Muu Suomi","Suuri kaupunki"))

) |>

filter(ika_havainnolla >= 0)

stopifnot(

nrow(kohortti) > 10000,

n_distinct(kohortti$lakkasi) == 2,

# Vuodon esto: kukaan kohortissa ei saa olla lakannut ennen havaintohetkeä

all(is.na(kohortti$lakk_pvm) | kohortti$lakk_pvm >= HAVAINTOHETKI)

)

osuus_lakk <- mean(kohortti$lakkasi)

```

Kohortissa on `r format(nrow(kohortti), big.mark = " ")` osakeyhtiötä, jotka olivat

toiminnassa 1.1.2021. Niistä `r scales::percent(osuus_lakk, accuracy = 0.1)` lakkasi

seuraavien viiden vuoden aikana. Mediaani-ikä havaintohetkellä oli

`r round(median(kohortti$ika_havainnolla), 1)` vuotta — kohortti kattaa siis sekä

nuoret että vakiintuneet yritykset.

```{r malli}

malli_path <- here("data", "ytj", "lakkaamismalli.qs")

if (!file.exists(malli_path)) {

set.seed(20260707)

# Edustava otos pitää prevalenssin oikeana (absoluuttiset todennäköisyydet

# säilyvät tulkittavina) ja sovittamisen kevyenä.

otos <- kohortti |> slice_sample(n = min(nrow(kohortti), 25000L))

fit <- rstanarm::stan_glm(

lakkasi ~ n_hallitus + n_nimenmuutos + n_tilintark +

ika_havainnolla + ilm_edunsaajat + on_ixbrl +

sektori + kaupunki,

data = otos,

family = binomial(),

prior = rstanarm::normal(0, 2.5),

prior_intercept = rstanarm::normal(0, 5),

chains = 4, iter = 2000, seed = 20260707, refresh = 0

)

qs2::qs_save(list(fit = fit, otos = otos), malli_path)

} else {

obj <- qs2::qs_read(malli_path)

fit <- obj$fit

otos <- obj$otos

}

```

::: {.callout-note}

Malli kuvaa **assosiaatiota**, ei todistettua syytä: nimenvaihdos ei kaada

yritystä, mutta voi olla merkki taustalla olevasta epävakaudesta. Loppuvaiheen

päättymistapahtumat on jätetty ennustajien ulkopuolelle kehäpäättelyn

välttämiseksi.

:::

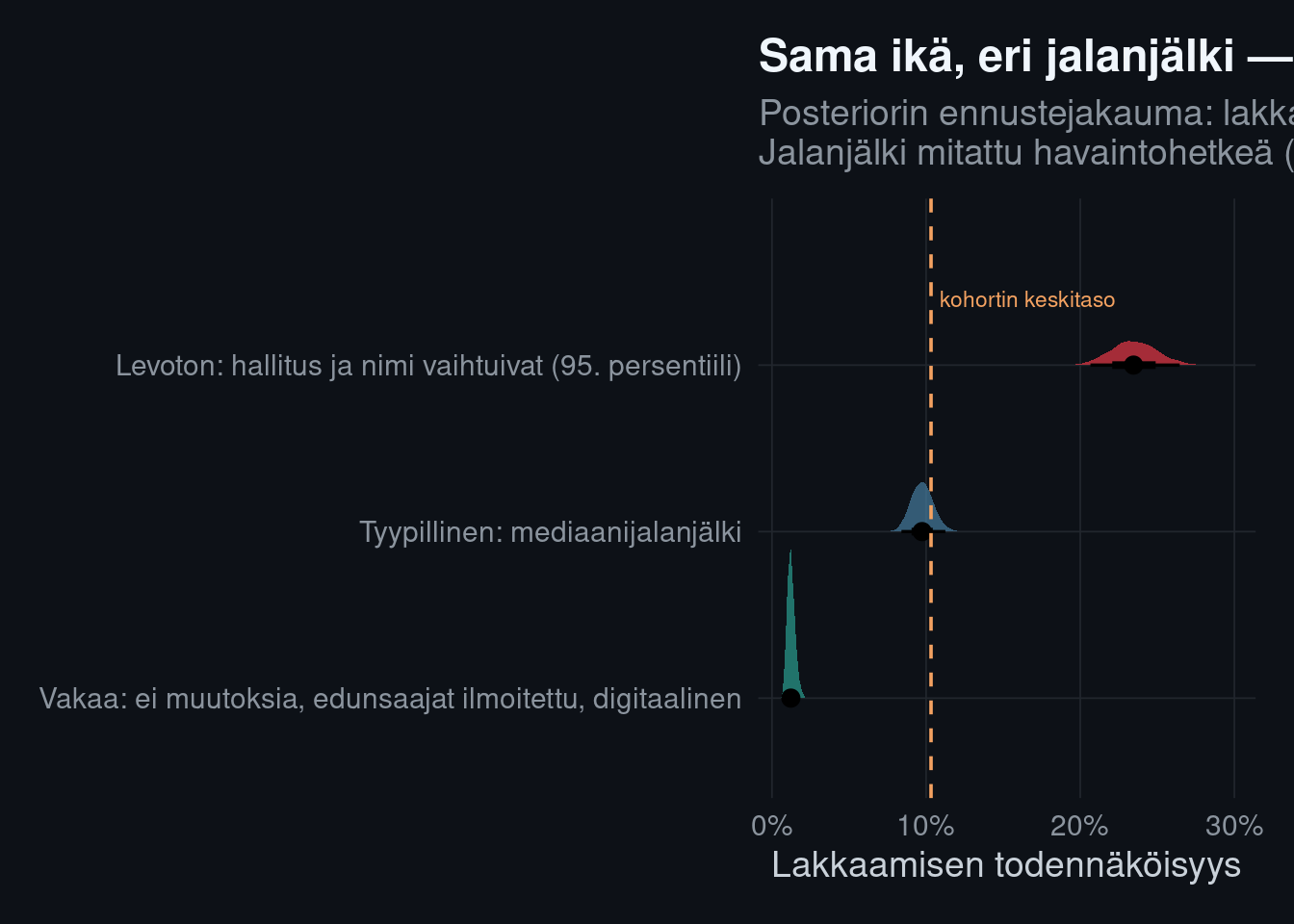

## Counterfactual: kolme yritystä, kolme kohtaloa

Kertoimet ovat abstrakteja; konkretisoin ne vertaamalla kolmea rakennettua

yritystä, jotka eroavat juuri niiltä piirteiltä, joita malli pitää tärkeinä.

Kysymys on counterfactual: *jos yritys olisi tällainen, kuinka todennäköisesti se

lakkaisi ikävuosien 3–8 välillä?* Malli vastaa jakaumana, ei yhtenä lukuna — ja

juuri epävarmuuden näkyminen erottaa vakuuttavan ennusteen arvauksesta.

```{r counterfactual}

# Profiilit rakennetaan DATASTA, ei keksityistä ääriarvoista: "levoton" on

# jalanjäljen 95. persentiili havaintoikkunassa, "tyypillinen" mediaani.

# Ikä pidetään vakiona (kohortin mediaani), jotta erot johtuvat käytöksestä.

q_hal <- quantile(otos$n_hallitus, c(0.5, 0.95))

q_nimi <- quantile(otos$n_nimenmuutos, c(0.5, 0.95))

med_ika <- median(otos$ika_havainnolla)

profiilit <- tibble(

profiili = c("Vakaa: ei muutoksia, edunsaajat ilmoitettu, digitaalinen",

"Tyypillinen: mediaanijalanjälki",

"Levoton: hallitus ja nimi vaihtuivat (95. persentiili)"),

n_hallitus = c(0, q_hal[[1]], q_hal[[2]]),

n_nimenmuutos = c(0, q_nimi[[1]], q_nimi[[2]]),

n_tilintark = c(1, 1, 0),

ika_havainnolla = med_ika,

ilm_edunsaajat = c(TRUE, TRUE, FALSE),

on_ixbrl = c(TRUE, FALSE, FALSE),

sektori = factor("Kauppa", levels = levels(otos$sektori)),

kaupunki = factor(c("Suuri kaupunki","Muu Suomi","Muu Suomi"),

levels = levels(otos$kaupunki))

)

stopifnot(!anyNA(profiilit$sektori), !anyNA(profiilit$kaupunki))

pe <- rstanarm::posterior_epred(fit, newdata = profiilit)

cf <- as_tibble(pe) |> set_names(profiilit$profiili) |>

pivot_longer(everything(), names_to = "profiili", values_to = "todnak") |>

mutate(profiili = factor(profiili, levels = profiilit$profiili))

# VUOTOVAHTI: jos malli ennustaa lähes varmaa lakkaamista, kyse on lähes aina

# tietovuodosta (piirteet sisältävät lakkaamisen omat tapahtumat) — ei

# onnistuneesta ennusteesta. Kaadu heti, älä julkaise epäuskottavaa tulosta.

stopifnot(max(cf$todnak) < 0.60)

ggplot(cf, aes(todnak, profiili, fill = profiili)) +

stat_halfeye(.width = c(0.66, 0.95), slab_alpha = 0.7, show.legend = FALSE) +

geom_vline(xintercept = osuus_lakk, color = kvar_palette[["orange"]],

linetype = "dashed") +

annotate("text", x = osuus_lakk, y = 3.4, hjust = -0.05, size = 3,

color = kvar_palette[["orange"]], label = "kohortin keskitaso") +

scale_fill_manual(values = c(kvar_palette[["teal"]], kvar_palette[["blue"]],

kvar_palette[["red"]])) +

scale_x_continuous(labels = scales::percent) +

labs(title = "Sama ikä, eri jalanjälki — eri riski lakata",

subtitle = "Posteriorin ennustejakauma: lakkaamisen todennäköisyys viiden vuoden sisällä\nJalanjälki mitattu havaintohetkeä (1.1.2021) edeltäviltä kolmelta vuodelta",

x = "Lakkaamisen todennäköisyys", y = NULL)

```

Ero "vakaan" ja "levottoman" yrityksen välillä on suuri, ja — mikä olennaisempaa —

malli kertoo, kuinka varma ero on: jakaumat tuskin koskettavat toisiaan. Tämä on

se, mitä pelkkä pisteluku ei koskaan näytä.

## Mitä tämä tarkoittaa päättäjälle?

Rekisterijalanjälki on ennustava. Yhdistämällä kolme julkista aineistoa saadaan

yritystason signaali, joka siirtää lakkaamisen todennäköisyysjakaumaa

merkittävästi — ilman mitään sisäistä tai maksullista dataa. Luotonantajalle,

compliance-toiminnolle tai vastapuoliriskiä arvioivalle tämä on käyttökelpoinen

varhaisvaroitin: se ei kerro yksittäisen yrityksen kohtaloa varmasti, mutta se

paikantaa, kenen jakauma on siirtynyt vaaran suuntaan.

Kaksi varausta rehellisyyden vuoksi. Malli kuvaa assosiaatiota, ei välttämättä

syytä. Ja ennuste on väestötason jakauma, ei tuomio yksittäisestä yrityksestä —

juuri siksi se on esitetty jakaumana epävarmuuksineen, ei yhtenä lukuna.

Tämä on avoimen datan koko lupaus tiivistettynä: kun kolme vaatimatonta julkista

rekisteriä yhdistetään huolellisesti, syntyy jotain, jolla on suoraa

liiketoiminta-arvoa — ja joka on kenen tahansa toistettavissa.

---

*Tämä analyysi on osa avoimen datan sarjaani, jossa käsittelen suomalaista yritys-

ja yhteisötietoa jakaumina, en pistelukuina. Autan organisaatioita rakentamaan

avoimesta ja omasta datasta ennustavia, päätöksenteon kestäviä malleja —

vuokrattavana Head of Data -osaajana. Yhteydenotto:

[kristianvepsalainen.com](https://www.kristianvepsalainen.com).*